こんにちは!

チワワ君の飼い主です。

「オリコン満足度ランキングで6年1位を獲得しているPS保険。保険料は確かに安いし、最大110万円補償とか、100%補償とか・・色々良さそうな部分は分かったけど、第三者の率直なデメリットや、メリットの裏の部分がききたい!」

というあなたに、チワワの飼い主でかつ、ペット保険に今の加入している私から見て、PS保険の主なデメリットから、メリットの裏側まで包み隠さず解説します。

そちらをふまえてこの記事を最後まで読んで頂ければ、「自分はPS保険に加入すべきかどうか?」という部分がスかっと明確になりますよ。

PS保険のデメリット

はい、もう結論から言います。

これから、色々とデメリットもいくつかお伝えしていきますが、一番のデメリットといえば、もうこれが一番に挙がります。

PS保険一番のデメリットは、慢性疾患への補償が貧弱だということ。慢性疾患への補償が貧弱とはどういうことなのか?これから詳しく説明します。

PS保険最大のデメリット(慢性疾患への補償が貧弱)

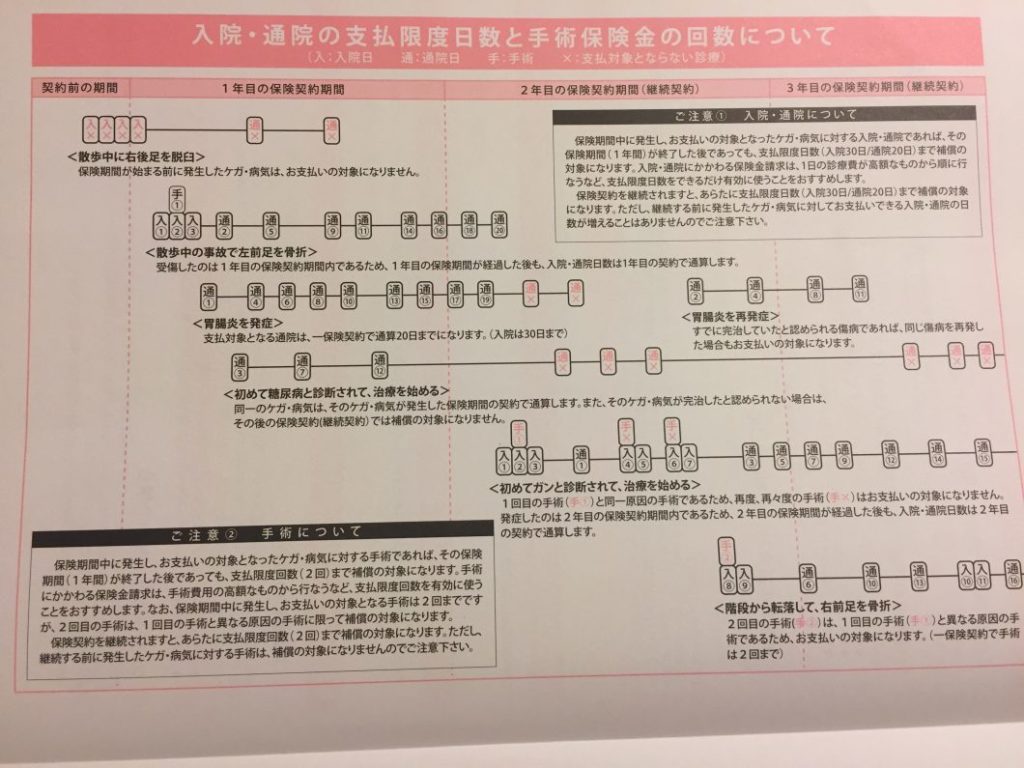

これが、その慢性疾患への対応を表した重要事項説明書のパンフレット画像なんですが、分かりにくいですよね~。

PS保険は、保険金の年間の最大限度額の他に、通院、入院、手術とそれぞれのカテゴリーで、1日の最大限度額と、年間の最大限度日数(回数)が決められています。

例えば、通院の限度回数は年間20日までと決まってますから、いくら最大限度額が110万円だからといって、21日以上の通院に関しては、補償がされなくなるのです。

ただ、それは1年経って契約更新となれば、また年間20日とにカウントがリセットされます。

ただし、例外があります。

そう、それが慢性疾患の場合です。(厳密に慢性疾患の定義とはちょっと違ってくるんですが、ニュアンスが伝わりやすいのでこう呼んでます。)

つまり、その病気がしっかりと完治したと診断されるまで、一生同じ限度額の中でやりくりしないといけない、ということです。(※ちなみに、同じ傷病、例えば外耳炎であっても一度完治したと認められれば、再度同じ傷病になっても、それは翌年度の補償の対象となります。)

PS保険そのほかのデメリット

では、最大のデメリットを確認した後で、その他にもちょこちょこと残念だな~と思うポイントがあるので、そこをざっと紹介していきます。

誤飲・誤食への補償がちょっと不安

まずは誤飲・誤食の補償について。

何かを誤って食べてしまったり、飲んでしまったりした場合の、検査費用やその治療についての補償です。

PS保険も基本的にはしっかり誤飲・誤食に対する補償はあるのですが、検査をして何も出なかった場合、そして何も治療が行われなかった場合、検査費用だけの補償がされません。

例えば、

と言うことです。

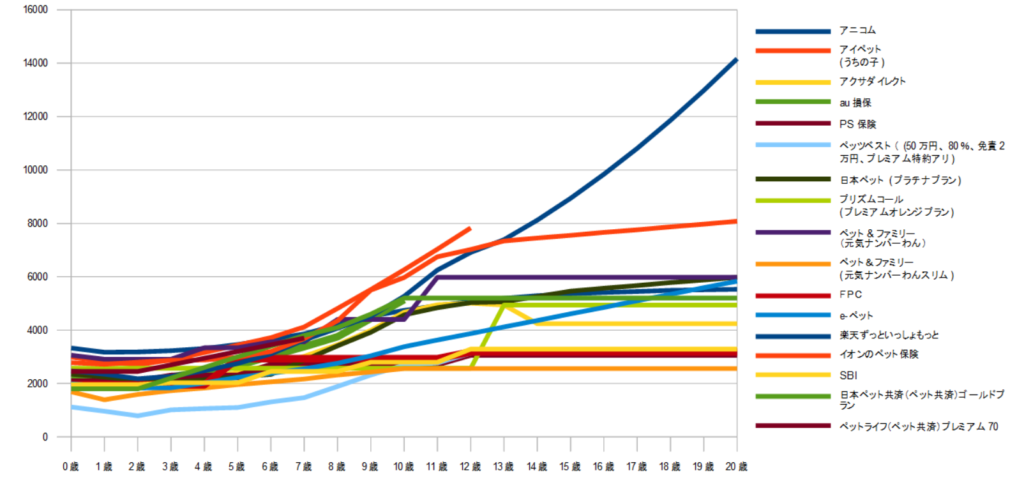

猫の保険料は相対的にそんなに安くない

全体的に保険料はかなり低く設定されているPS保険ですが、猫の保険料に関しては(犬の保険料と比べると)それほど安いとは感じません。

そもそも猫の保険料自体がペット保険全体として、低くに設定されてます。

【グラフ】猫のペット保険の保険料比較

その中で、PS保険の猫の保険料と犬の保険料の差が、ほかのペット保険と比べて小さいために、

相対的に見ると犬の場合と比べて、保険料の安さがそれほど際立ちません。

遺伝性疾患は補償対象とならない※先天性はOK

次に遺伝性疾患と先天性疾患について。

これは両方補償対象外のペット保険も多い中、先天性疾患に関しては補償されるので善戦してはいるのですが、

やはり遺伝性疾患は補償対象外となるので注意が必要です。

この辺の先天性疾患や遺伝性疾患は、最終的に獣医さんの診断を見てペット保険会社が判断することになります。(必要であれば、おそらく動物病院の方へヒアリングがあったりもするでしょう。)

なので、この病気であれば必ず遺伝性疾患である、というものはなく、その都度の判断によるものと思われます。

ただ、遺伝性や先天性疾患である可能性が高い疾病というのもあるので、気になる場合は、どういう病気があるのか、確認しておくのも一つです。

PS保険のメリットに潜む落とし穴(デメリット)

次に、ここ結構盲点なので、しっかり確認しておいて欲しいと思います。

それは、一般的に、そして、公式ページでもメリットとして押されている点が、冷静に考えたら、

「それって本当にメリットなの?」

と疑問になる点をいくつか挙げていきたいと思います。メリットだと思って気を抜いていると、気づかない間に落とし穴にハマってしまいますので・・・。

100%プランは常に満額保険金が下りるわけではない

まず1つ目が100%プランについて。この100%プランと言うのは、治療費の対して100%保障されると言うものです。

一見すると、「毎回、満額治療費が保障されるなんて幸せ〜!」ってなりそうですが、そうはならない場合も多いんですよね・・。

というのも、PS保険は通院入院手術、それぞれで年間限度日数、1日の限度額が決まっていました。例えば通院です、年間20日まで、そして、1日10,000円までが保証となります。

補償割合は100%になりますが、ここの限度額が上がらないところがポイント。

なので、もちろん、1日10,000円を超える治療費が発生した場合、満額補償はされませんし、年間21日以上通院した場合は、20一日目以降の治療費に関しては保険金が下りません。

これを踏まえると、100%補償とについて、(他の50%や70%のプランと比べた時の保険料の上昇分を考えると)それほどメリットは無いのかなと、個人的には思ってしまいます。

最大110万円補償の内訳がやや強引すぎる

次に、公式ホームページやパンフレットでもかなり押している年間最大保障額110万円と言う金額です。

確かに、この最大補償金額に関しては、ペット保険の中で言えばトップクラスの補償金額になります。

ただし、これも先ほど説明した通り、年間の限度回数や1日の限度額が通院、入院、手術毎に決まっているため、なかなか110万円満額使うことっていうのが難しいわけです。

しかも、この110万円に関しては、一生のうちで1回しか使えない車椅子補償の10万円が入っているため、実質最大限度額は100万円と考えていいでしょう。

しかも、この車椅子補償というのも・・ ・落とし穴があるのですが、これは最後の章で解説します。

オリコン満足度調査の信頼性がどこまでのものなのか

次に、オリコン満足度調査6年連続1位となっている事について。

オリコンと言えば、誰でも名前は聞いたことがあるくらい有名な企業ではありますし、6年連続第一と言う、かなりすごそうな印象も受けます。

しかし、このオリコン満足度調査がどれほどの価値を持つのかというところに関しては、結構疑問に思ってます。

スイーツや食品の権威付けに使われている有名な賞なんかも、結構お金で買えるという話もあったりなかったり。。

一般的には認知度としてもそれほど高いものではないですし、あまりピンと来ないというのが、正直なところです。

車いす補償は思ってたのとちがう・・・orz

はい、では次に車いす補償について。

よく公園に行っても、足元気に車椅子をつけて駆け回っているワンチャンをかけます。

車椅子を使っているのは、結構コーギーちゃんが多い印象がありますよね。

その理由については、そちらの記事を読んでいただければわかると思います。

https://www.studio-sweepea.co.jp/202328204

つまり、変性性脊椎症と言う病気によって、後ろ足が麻痺していくことによってここや走ったりすることが困難になる。だから、車椅子が必要になる、ということです。

ただ、このPS保険の車いす補償は、病気によって歩行困難になった場合には保険金が下りません。怪我をして、歩行困難になった場合しかこの10万円は貰えない。

将来必要になるワンコの中で、怪我による歩行困難になる子がどれぐらい入るでしょうか?

圧倒的に、先ほど紹介したような、病気によって歩けなくなる場合が多いはずです。

という事は、この車いす保障については、ほとんど使う機会がないんじゃないか・・。

もちろんないよりはあったほうがいいのですが、期待値が高かった分、これに関してはちょっとがっかりしてしまいました。

デメリットを踏まえて改めてPS保険の価値を考える

ということで、今回はPS保険のデメリットに絞ってお話をしてきたと言うことで、ネガティブな事を中心にお話ししました。

ただ、反対にもちろん、メリットもたくさんあります。

最後に、そういったメリットとデメリットの部分も全て踏まえ、PS保険を比較検討する上で、

ポイントになる部分についてお話ししたいと思います。

まず、前提としてですが、総じてすべての保険と言う商品は保険料と補償内容とのバランスが大事です。

もちろん、契約する側としては保険だからできるだけ安くて、補償内容が良いものを選びたいのは山々です。ただ、その辺は保険会社としても、ないところからひねり出すことが難しいわけで。

保険料が低いのであれば、それなりに補償内容や条件もやりくりしないといけないわけです。

(※ペット保険会社が契約内容についていろいろ改訂するのも、この辺のバランスを見極めるのが難しいからです。)

PS保険は、保険料が安い反面、その辺のことが、今日お伝えしたデメリットに反映されているところです。要は、保険料を安くする分、他のところでバランスをとっているんですね。

最大のデメリットとお伝えした、慢性疾患への対応についても、この保険料を実現するためには、致し方ない部分もあると思います。

要はトレードオフの関係ですね。(つまり、優先順位の問題ということです。)

かつ、保険料と補償内容のバランスの良いペット保険を求めていて、かつ、今回紹介したデメリットが許容できる、という方にとっては、非常に良い保険ではないかと思います。

ここに書いたデメリットを踏まえた上で、改めて比較検討してもらえれば幸いです。

ということで、今日はこの辺で。