チワワ君の飼い主です。

今日は、

という疑問に答えていきます!

この記事では、公式サイトやパンフレットだけでは分かりにくい、アイペット損保について知っておくべき情報と、加入前に知っておくべきアイペットのデメリット、そして他のペット保険との比較してどうなのか?というところを、実際の飼い主目線でまとめています。

アイペット損保を検討する上で、重要なことばかりなので、最後まで漏れなくしっかり確認してくださいね。

ここでは、ペット保険のアイペット損保について、

保険料やプランの違い、補償内容など、

保険選びに必要な項目を詳しく紹介していきます。

アイペット損保の補償内容

では、まずアイペット損保の基本的な補償内容から、わかりやすく表にまとめながら紹介していきますね。

補償対象動物

アイペット損保の補償対象は犬、猫のみ。その他の爬虫類やフェレット、ウサギなどの小動物、鳥類などは、アニコムやプリズムコール、またはペット共済のペットライフジャパンなどを検討してください。

アイペット損保の年齢制限

| 加入上限年齢 | 更新上限年齢 |

|---|---|

| 13歳未満(12歳11カ月)まで | 終身 |

アイペット損保の特徴は12歳までという、ペット保険の中ではトップクラスの門戸の広さが特徴。

(年齢制限無しのアニコム損保のしにあプランが出てからはその座を譲りましたが、通院・入院・手術のフルカバー補償の保険の中では今でも一番加入上限年齢が高く、高齢になってからでも入りやすいペット保険です。)

待機期間

| 待機期間 |

|---|

| 無し |

アイペット損保には保険の待機期間はありません。

一般的なペット保険では、契約期間がスタートしてからも一定期間、その期間内に治療費が発生しても保険金が下りない、待機期間(補償対象外の期間)というものがあります。

ですが、中にはこの待機期間が無く、契約スタートから即日補償が開始されるペット保険があり、アイペット保険もその数少ないペット保険の1つです。

プラン内容

| うちの子(50%) | うちの子(70%) | うちのこライト(90%) | |

|---|---|---|---|

| 通院 | 1.2万円/日まで 年間22日まで |

1.2万円/日まで 年間22日まで |

- |

| 入院 | 1.2万円/日まで 年間22日まで |

3万円/日まで 年間22日まで |

- |

| 手術 | 10万円/回まで 年間2回まで |

15万円/回まで 年間2回まで |

50万円/日まで 年間2回まで |

| 年間最大額 | 72.8万円 | 122.4万円 | 100万円 |

アイペット損保のプラン内容は、通院・入院・手術がカバーされるフルカバーのうちの子(その中でも補償割合によって50%、70%に分かれる。)と、手術(そそれに伴う入院)のみ補償されるうちの子ライトの2プランがあります。

- 通院・入院・手術のフルカバー(補償割合:50%・70%)→ うちの子

- 手術(と手術に伴う入院)のみ(補償割合:90%)→ うちの子ライト

一見、フルカバーで保証の厚いうちの子プランの方が良さそうですが、その分保険料も高くなるのが特徴。

一方、うちの子ライトは、保険料を抑えながら、治療費が高額になりやすい手術補償をしっかり補償されます。ペット保険に対する考え方によって、選ぶプランは違ってくるところです。

また、もう一つアイペット損保(特にうちの子)の大きな特徴として、通院・入院・手術のそれぞれの項目で、1日の限度額、年間の限度回数(日数)が決まっている、ということ。

ペット保険は、最大補償額(年間でマックス使える保険金の合計額)で比較されることもありますが、この項目ごとに限度額や限度回数(日数)が決まっているペット保険の場合、ここで比較するのはあまり意味がないと思ってます。

なぜなら、いくら最大限度額が多かったとしても、結局それを使い切れる可能性は低いからです。(限度回数が決まっている上に、通院、入院、手術と満遍なく保険金を使う、というケースなんてほとんどないですよね。)

ということで、アイペットも通院・入院・手術によって1日の限度額、年間限度回数が決まっているので、ここに制限がないペット保険よりも、利用に制限がある、というところは確認しておくべきところ。

ペットショップ(代理店)限定プラン

で、ここまで紹介した「うちの子」と「うちの子ライト」は一般的にインターネットや資料請求から加入できるプランです。

ですが、それとは別に、提携のペットショップからのみ加入することのできる、特定の代理店限定のプランというものがあります。

それが、

- うちの子+(プラス)

- うちの子Cute(キュート)

の2つです。

加入条件は、代理店となっているペットショップからペットを購入し、かつ、購入と同時に保険に加入した場合のみです。

プラン内容には、「うちの子」と同じ部分も多いですが、一部とそれぞれ違うところもあるので、うちの子との違いを中心に、その内容を紹介していきます。

うちの子プラス

うちの子プラスの「うちの子」と違う点は、

- 保険開始1ヶ月目の補償割合が100%補償になり、通院〜手術の1日の限度額も変わる。(2ヶ月目〜は50%か70%それぞれの補償割合になる。)

- それに伴って、1ヶ月目の保険料が2倍程度になる。

- 通常保険料も、〜1歳までのところで若干保険料がうちの子よりも高い

そのほかの窓口精算できたり、待機期間が無かったり〜という部分は一緒。個人的にはインターネット割引ができないのがちょっと痛いかなぁと思います。

保険料も、初月は仕方ないにしろ、2ヶ月目からの保険料もうちの子より若干高めに設定されているので、これが年齢が上がっていくにつれて、どのように推移していくのか?は、

継続してずっと続けていこうと思っている場合、ちょっと確認しておいた方がいいと思います。

https://www.ipet-ins.com/ldp2/p002/?code=41819700P

うちの子キュート

うちの子キュートとうちの子との違いは、

- 犬猫でなく、鳥、ウサギ、フェレットなどの小動物限定のプラン。

- 補償割合と補償額の低い30%プランが選べる。

- 保険料については、要チェック。

この3つ。

まぁ、一番大きいのは、犬と猫では無く、鳥、ウサギ、フェレットの小動物限定プランだということ。

あとは、補償割合と1日の補償額の低い30%プランが選べるところですね。

保険料については、一応ウサギを例に0歳〜1歳保険料が書いてありましたが、アニコムの小動物プランよりも若干安めにはなってました。ただ、それ以降の保険料については、継続していく場合、確認しておくと安心ですね。

https://www.ipet-ins.com/ldp/cute02/?code=20820000P

アイペット損保の免責金額

| うちの子(50%・70%) | うちの子ライト(90%) |

|---|---|

| 無し | 無し※ |

免責金額とは、必ず生じる自己負担金のことで、フルカバーのうちの子、そして手術のみ補償のうちの子ライトに関しても免責金額はありません。

ただ、手術補償特化プランのうちの子ライトに関しては、最低支払い対象治療費が3万円とされています。

最低支払い対象治療費とは、免責金額とは違います。

最低支払い対象治療費と免責金額の違い

免責金額と最低支払い治療費を、具体例を挙げて説明します。

例えば、うちの子ライトに加入中、手術とそれに伴う入院で合計10万円の治療費が発生した場合。受け取れる保険金は、

これが、実際に受け取る保険金の金額となります。これが、免責金額の考え方。

しかし、最低支払い対象治療費とは、治療費が3万円以下の場合は保険金を請求できませんが、それ以上であれば、治療費にそのまま90%をかけた金額が保険金として支払われます。

- 治療費が3万円以下 → 保険金は受け取れない。

- 治療費が3万円より上→治療費 × 90%の保険金を受け取れる。

つまりさっきの例でいうと、

が、うちの子ライトで実際に受け取れる保険金です。

うちの子プランでは最低支払い金額も免責金額も無く、治療費×補償割合(50% or 70%)がそのまま受け取り保険金になる、ということです。

アイペット損保の保険料

では次に、アイペット損保の保険料の推移について、他のペット保険と比較していきながら紹介していきます。

保険料については、加入時の保険料だけを比較するだけではダメで、ずっとペット保険を加入し続けるつもりであれば、後々の保険料までしっかりと確認しておかないと、後々後悔することにもなります。

ということで、しっかりと各ペット保険と、アイペット損保の保険料の推移をしっかり確認しておきましょう。

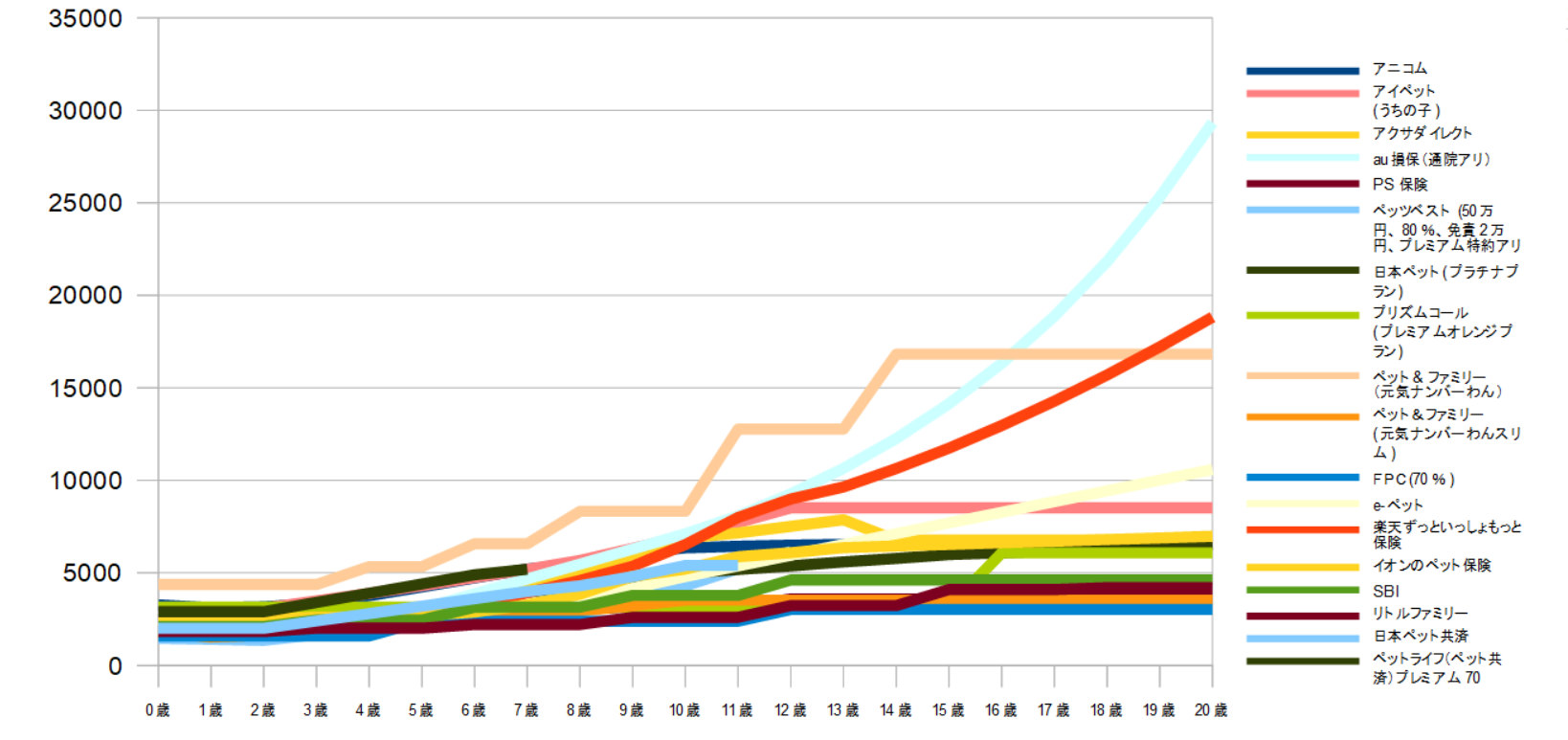

犬の保険料

各保険の保険料が上がり方も含めて比較しやすいように70%補償に統一して(70%補償のないプリズムコールは100%(プレミアムオレンジプラン)、ペッツベストは年間限度額50万円、80%補償、年間免責金額2蔓延、プレミアム特約アリ)で比較しています。)

では、これが各ペット保険会社と、アイペット損保の保険料の推移を表したグラフ。

アイペットは、サーモンピンクの線になってます。

というのも、見ての通り、高齢になってからの保険料の上がり方がかなり勢いがついており、(そこまでペットが長生きするかは別として)20歳の時点での保険料はダントツで高くなっています。

2021年5月の保険料改訂によって、特に12歳以降の保険料が一定になるなど、高齢になってからの保険料がかなり引き下げられました。これによって、特に今まで保険料の高さでアイペットを選びづらかったか主さんが、かなり選びやすいペット保険になりましたね。

それと引き換えに、12歳までの間の保険料が若干割り増しになっているので、そこは少し注意が必要。依然として全ペット保険で比較すると割高なペット保険であることは変わりないですが、この価格帯であれば加入したいと思う飼い主さんはたくさん出てきそうです。

また、引き続き後で紹介する免責疾病・不担保条件となる場合も他のペット保険と比べると圧倒的に少なく(※補償対象となる範囲が広い)、補償内容としては、トップクラスの内容だと思います。

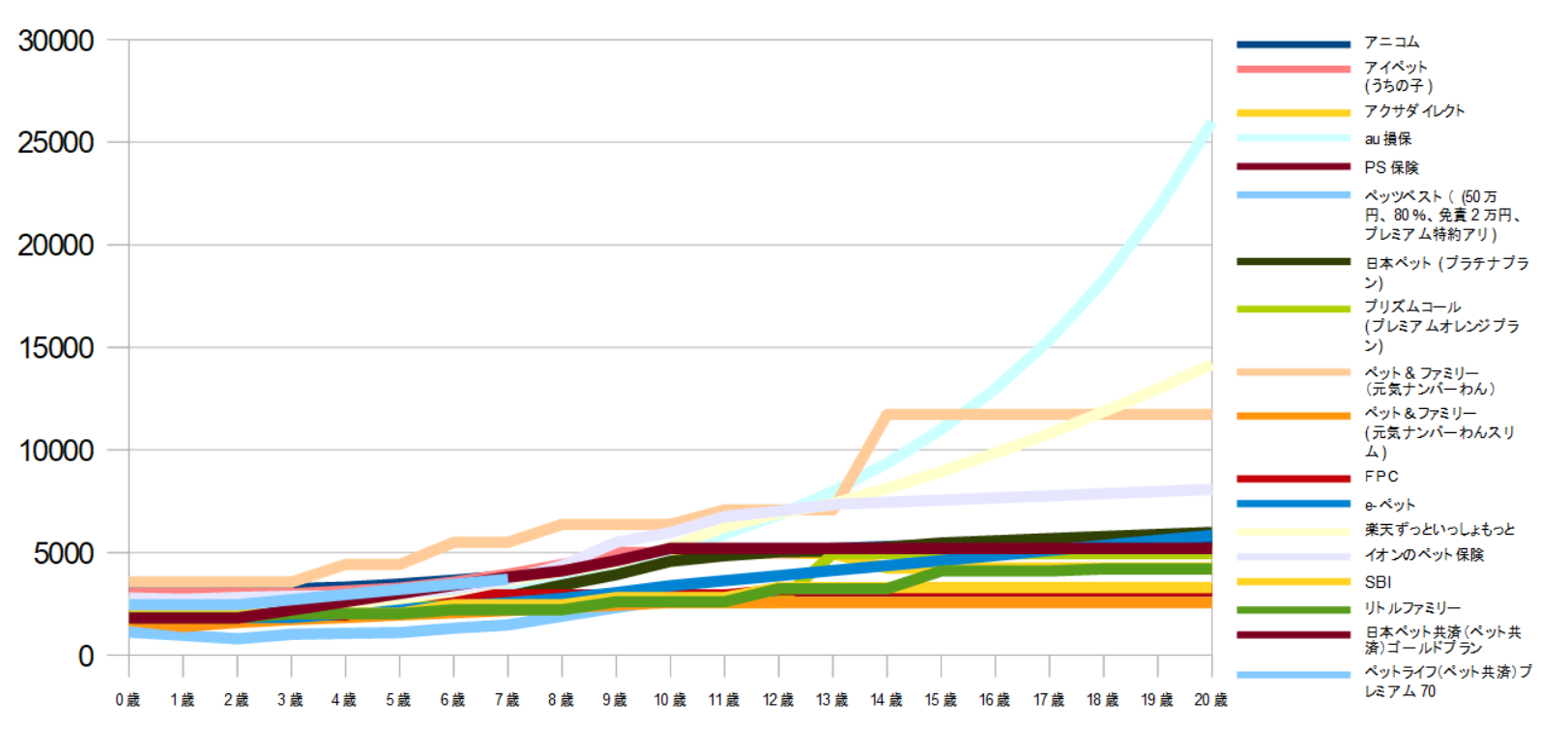

猫の保険料

次に猫の保険料について。猫の保険料も、犬の場合と同じくピンクの線。

グラフを見て一目瞭然のように、猫の保険料も高齢になってからかなりの金額になってきます。まだ6〜7歳くらいまでは他のペット保険とも比較できるかな〜暗いですが、それからの保険料の上がり方は、他の追随を許しません。

⇒猫の保険料に関しても、2021年5月の改訂で高齢になってからの保険料がぐっと引き下げられました。

保険料の下がり方としては犬の方もインパクト大きかったですが、猫の方はそれ以上かもしれません。9歳で4990円/月(うちの子、70%補償の場合)で保険料の上昇がストップするため、折れ線グラフではほぼ確認できないほど、他のペット保険と保険料は肉薄しています。

猫の場合は、今回の改訂により、保険料がほぼネックではなくなってきている、というのが非常に大きいですね。

割引制度

次に保険料の割引制度について。保険料が高いので、その分割引制度も充実している印象です。

インターネット(WEB)割引

まず、非常に大きいのがインターネット割引。ネットの公式ページから契約することで、保険料が 10%割引となります。

また、嬉しいのが 10%割引は契約初年度だけでなく、更新時もずっと継続して続くところ。保険料が高くなってくるにつれて、よりよりこの10%割引の恩恵を受けることができますね。

→

多頭割引

次に、アイペット損保に複数のペットが加入することによって保険料の割引となる、多頭割引について。具体的には、2~3頭契約の場合、2%の多頭割引、4頭以上で3%の保険料が割引になります。

無事故継続割引

次に無事故継続割引について。これは、1年間保険金の支払いがなかった場合、次年度更新時の保険料が5%割引になります。

メモ

(アイペットのインターネット割引ですが、2021年の改訂でインターネット割引と無事故割引が廃止になりました。→ 「ペットの高齢化」に伴う商品改定について | ペット保険のアイペット損保)

保険金の請求・支払い方式

| 窓口精算対応 | 窓口精算非対応 |

|---|---|

| うちの子 | うちの子ライト |

次に保険金の支払い方法。アイペット損保はご存知の通り、窓口精算ができるペット保険です。後から保険金の請求手続きをわざわざする必要はなく、対応病院であれば、病院の支払いの段階で、治療費と保険金との差額を支払えばOKです。

この窓口精算のできるペット保険は多くなく、アニコム損保、ペット&ファミリー(げんきナンバーわんのみ)とアイペットの3つだけ。

ただ、注意点として、うちの子ライトは窓口精算対象外で、その他多くのペット保険と同じように、後日保険金を請求する形となります。

アイペットの免責・不担保条件

次に、ペット保険によって補償対象となるか、ならないかが分かれる疾病や条件について、アイペット損保はどうなのか?を見ていきましょう。

※ここでは、全ペット保険共通して、免責・不担保(補償対象外)となる場合については割愛しています。どのペット保険でも変わらず補償対象外となるものについては、こちらをチェック。→ 入る前に必ずチェック!ペット保険の支払い適用外の病気・ケガまとめ

免責疾病・不担保条件

| 膝蓋骨脱臼 | ○ |

| 誤飲 | 〇 |

| 歯周病・歯肉炎 | ○ |

| チェリーアイ | ○ |

| 股関節形成不全 | ○ |

| レッグペルテス | 〇 |

| 気管虚脱 | ○ |

| 椎間板ヘルニア | ○ |

| てんかん | 〇 |

| 病理検査 | △ |

| 診断書作成費用※1 | × |

| 時間外診療 | △ |

まずは、個別の具体的な疾病について。ペット保険によって対応が分かれる具体的な疾病や条件については、こんなものがあります。(※つまり、これらの疾病はペット保険によっては、補償対象外となるものがある、ということです。)

それを踏まえて表を見てもらうと分かる通り、アイペット損保は傷病に関しては免責疾病がほとんどありません。(全ペット保険共通の免責条項除く。)

つまり、補償範囲の広さと、対象疾病のカバー率はペット保険の中でもトップクラスということです。

慢性疾患・高額治療への対応

| 慢性疾患・高額治療への対応 |

|---|

| ○ |

次に、慢性疾患や高額治療費に対する対応について。

まず、ペット保険によっては、保険金の支払いが制限される慢性疾患について。慢性疾患については、同一疾病が完治せずに保険を次年度更新した場合、使った保険の回数や金額がリセットされない、という制限がかかるペット保険があります。

対してアイペットは、慢性疾患(同一疾患の治療が年度をまたいで続いた場合)の保険金の支払いについても、毎年更新ごとに限度額や限度回数がしっかりリセットされます。

また、高額治療で、支払い保険金が高額になった場合、次年度からその対象傷病が不担保(補償対象外)となったり、条件がついたりするペット保険がありますが。

アイペットは、高額治療になっても保険の補償の範囲内であればしっかり補償されます。

先天性・遺伝性疾患への対応

| 先天性・遺伝性疾患への対応 |

|---|

| ○ |

次に、先天性・遺伝性疾患について。先天性・遺伝性の要因による疾病の場合、ペット保険によっては補償対象外となるものがあります。

しかし、アイペット損保は、先天性・遺伝性疾患であっても、保険加入後(待機期間後)の発症であれば、しっかり補償されます。

アイペット損保のデメリット

では、最後にアイペット損保のデメリットについてまとめておきます。加入を検討する際には、必ずここを確認して、納得した上で検討されて下さいね。

- うちの子プランは通院・入院・手術のそれぞれの項目で、1日の限度額、年間限度日数の制限がある。

- 手術補償特化のうちの子ライトプランには、3万円の最低支払い金額設定がある。※免責金額では無い。→詳しくは免責金額の項目を参照。

- 保険料が高く、特に高齢になってからの保険料はダントツ。

- うちの子ライトは窓口精算非対応

アイペット損保の特徴と総評

ということで、最後にアイペット損保のデメリットを踏まえた上での、飼い主目線での総括とまとめをしていきたいと思います。

アイペット損保はアニコムに次ぐ、業界第二位のシェアを誇るペット保険会社。免責疾病の少なさや、慢性疾患、先天性・遺伝性疾患への対応など、その補償範囲の広さと補償の厚さは間違いなくトップクラス。

加入年齢も12歳まで加入できるという、門戸の広さも特徴です。

一方でネックになるのはやっぱり・・・保険料。

特に高齢になってからの保険料は、他のペット保険と比較するとなかなから辛いものがありますが、若い年齢の時だけなど、使い方を工夫すれば、加入したい!と思う飼い主さんも多いかもしれませんね。(逆に、保険料はいいから、とりあえず補償がしっかりしてて、安心なところがいい!という方にはおすすめです。)

また、1日あたりの限度額と年間限度回数(日数)にも制限があるので、限度額と限度回数の無いペット保険に比べて、利用が制限されところも注意が必要です。