12歳児アニポス

チワワ君の飼い主です。

今日は、

という、疑問に答えていきたいと思います!

目次

- 1 🏷️プリズムペットのもともとの名前はプリズムコール

- 2 同じSBIグループ「プリズムペット」と「SBIペット小短」のちがい

- 3 プリズムペットに加入すると受けられる特典サービス

- 4 プリズムペットの保険料

- 5 プリズムコールの免責・不担保条件

- 6 プリズムコールのデメリット

- 7 プリズムペットの特徴と総評

🏷️プリズムペットのもともとの名前はプリズムコール

実はこのプリズムペット、以前は日本アニマル倶楽部という会社が運営していましたが、2019年にSBI少短保険ホールディングス株式会社(SBIインシュアランスグループの持ち株会社)が、日本アニマル倶楽部株式の過半数を取得し、子会社化しました。(事実上の買収です。)

SBIの子会社になってからもしばらくはプリズムコールの名前でペット保険は継続していましたが、2023年の4月からプリズムコールはプリズムペットに名称を変え、現在に至ります。

同じSBIグループ「プリズムペット」と「SBIペット小短」のちがい

先ほどお伝えした通り、「プリズムペット(SBIプリズム少額短期保険)」と「SBIペット小短(SBIペット少額短期保険)」は、どちらもSBIグループ傘下の会社ですが、運営会社も保険商品もまったく別物です。

たとえば「プリズムペット」は、もともとプリズムコールとしてスタートし、犬と猫の他にも小動物や爬虫類といった一般的なペット保険では加入できないペットも補償対象となっているところ。加えて、こちらもペット保険の中では珍しい補償割合が100%のペット保険となっています。

対してSBIペット小短の方は、良くも悪くも一般的なペット保険と同じような補償内容となっているため、犬または猫を飼っていてスタンダードなペット保険を求めている方はこのSBIペット小短の方がとっつきやすいでしょう。

ではさっそく、この2つのペット保険について詳しくみていきましょう。

📝カンタン比較|補償内容・保険料・使い勝手の違い

以下に主な違いをざっくり比較表にまとめてみました。

| 比較項目 | プリズムペット | SBIペット小短 |

|---|---|---|

| 運営会社 | SBIプリズム少額短期保険(旧プリズムコール) | SBIペット少額短期保険 |

| プランの種類 | ライト/バリュー/プレミアムの3つ ※すべて100%補償 | 70%/90%補償×免責金額設定ある/なしの4プラン |

| 請求方法 | スマホアプリ・郵送両対応 | LINE・郵送の両対応 |

| 通院補償 | あり(ライト以外は1日最大12,000円) | あり(回数制限、1日の限度額設定無し) |

| 入院・手術補償 | あり(年間2回、最大15万円まで) | あり(回数制限、1日の限度額設定無し) |

| 特約の種類 | 飼育費用補償など | 特約はほぼなし |

| 加入可能年齢 | 生後2か月~7歳11か月 | 生後30日~満10歳 |

| 慢性疾患・高額治療 | 〇 | 対応あり(限度額はプラン依存) |

| 先天性・遺伝性疾患 | 補償対象外 | 一部対象(条件付き) |

| 免責金額 | 12歳更新時に設定可能(3000円) | ライトプランは設定あり(7000円、5000円) |

| 割引制度 | 多頭割あり | 割引なし |

補償内容の違い

プリズムペット(旧プリズムコール)の大きな特徴のひとつが、補償対象となる動物の幅広さです。

多くのペット保険が「犬・猫のみ」を対象としている中で、

プリズムペットではうさぎやフェレット、インコなどの小動物や鳥類、さらには一部の爬虫類まで対応しています。

以下は、補償対象となる動物の種類を簡単に表にまとめたものです。

| プラン | 対象動物 |

|---|---|

| 犬・猫プラン | 犬、猫 |

| 小動物プラン | うさぎ、ハムスター、チンチラ、フェレット、モルモット、ハリネズミ、デグー、ネズミ、モモンガ、リス、プレーリードッグ、ミーアキャット、フェネック、カワウソなど |

| 鳥類・爬虫類プラン | オウム、ヨウム、インコ、サイチョウ、カナリア、ブンチョウ、ジュウシマツ、フクロウ、ミミズク、アヒル、ウズラ、ニワトリ、イグアナ、トカゲ、ヤモリ、カメ、スッポン、ヘビなど |

プリズムペットの補償対象は犬猫以外にも、うさぎやハムスターなどの小動物や鳥類、爬虫類など多岐に渡ります。

アニコムも、犬猫以外に多くのペットがペット保険に加入可能ですが、ウサギ、フェレット、鳥以外は代理店契約をしているペットショップ経由でないと加入できません。

それを考えると、これから犬、猫、ウサギ、フェレット、鳥以外でペット保険の加入を考えている場合は、このプリズムペット一択になってきます。

年齢制限|いつまで加入OK?更新はずっと可能

プリズムペットでは、新規加入の年齢上限が「7歳11か月」までとペット保険会社の中では最もタイトな部類に入ります。※犬と猫の場合。犬と猫以外は新規加入の年齢上限は無し(※無制限)

| 項目 | 内容 |

|---|---|

| 加入可能年齢 | 生後2か月~7歳11か月(※犬、猫以外は上限無し) |

| 更新上限 | 年齢制限なし(終身更新可能) |

犬と猫の場合は、アニコムやペット&ファミリーと同じく7歳までに加入しておく必要があり、これはすべてのペット保険の中でも一番加入できなくなる年齢が早いことになります。

📝注意点:犬・猫は8歳を超えてからの初加入は不可

注意しておきたいのは、犬・猫の場合は8歳を過ぎると新規加入ができなくなるという点です。

「もうすぐ12歳だけど、まだ元気だから大丈夫」と思っていると、あっという間に加入のタイミングを逃してしまうかもしれません。

「何歳まで加入できるか」は、ペット保険選びで見落としがちな項目ですが、“入れるうちに入る”というのがいちばん後悔しない方法かもしれませんね。

以下は、犬猫以外も含めた新規加入上限年齢の表です。

待期期間:補償が始まるのはいつから?「30日間の審査期間」にご注意を

ペット保険は申し込んだら、すぐに補償が受けられるわけではありません。加入後も一定期間の保障が開始されない待機期間を設けているペット保険がほとんどです。

プリズムペットでは、公式には「待期期間」という言い方はしていませんが、実際には申し込みから補償がスタートするまでに“約30日間”の期間があります。これは要注意ポイント。

待期期間という言い方はしていませんが、「審査期間」と呼んでいて、この期間は実質待期期間と同義です。

| 内容 | 期間 |

|---|---|

| 申込完了から審査終了まで | 約30日間 |

| 補償開始(保険始期日) | 審査後に決定 |

もしこの期間中に病気やケガをしてしまった場合は、残念ながら保険対象外となります。

さらに注意したいのが、がんに対する補償です。

プリズムペットでは、がん(悪性新生物)については、

審査期間後、正式に補償がスタートした後、そこからさらに45日間は補償の対象外となります。

| 区分 | 待機期間 | 補足 |

|---|---|---|

| がん | 保険始期日から45日間 | 再発・転移も対象外 |

つまり、申込日からカウントすると、がんについては最大で「約75日間」補償が受けられないことになります。

📊補償開始時期の比較表(疾病・ケガ・がん)

| 区分 | 補償が始まるまでの期間 | 補償対象となるタイミング | 備考 |

|---|---|---|---|

| ケガ | 審査通過後すぐ(約30日後) | 保険始期日から即補償 | 審査完了後すぐに使える(待期なし) |

| 病気(がん以外) | 審査通過後すぐ(約30日後) | 保険始期日から即補償 | がん以外の病気は待期期間なし |

| がん(悪性新生物) | 約30日(審査)+45日(待期)=約75日 | 保険始期日から45日経過後に補償開始 | 再発・転移も含めて保険始期日から45日間は対象外 |

-

「ケガ」や「病気(風邪や胃腸炎、皮膚炎など)」は審査期間という名の実質的な待期期間が30日発生する。

-

「がん(悪性新生物)」については、補償開始日からさらに45日間の待期期間が設定されている

-

このため、がんについては申込から実質75日前後は補償されない可能性がある

この3点はしっかり頭に入れておきましょう。

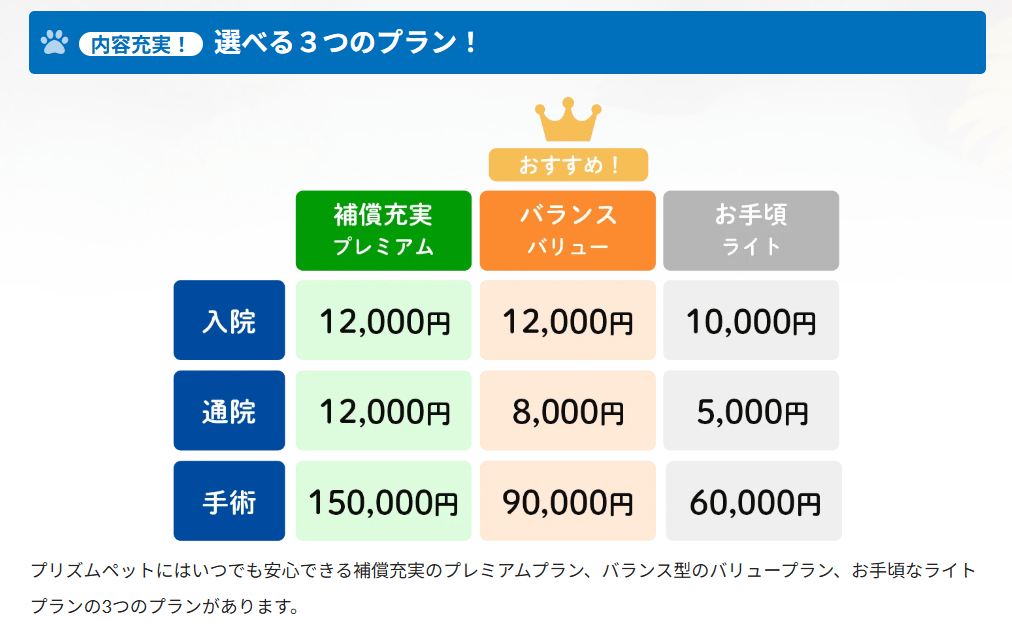

📊プリズムペット|3プラン比較表(補償内容+補償割合つき)

| プラン名 | 通院補償(日額上限) | 入院補償(日額上限) | 手術補償(1回上限) | 年間通院限度日数 | 年間手術限度回数 | 年間補償限度額 | 補償割合(定額型) |

|---|---|---|---|---|---|---|---|

| ライト | 5,000円 | 10,000円 | 60,000円 | 30日 | 2回 | 約1,080,000円 | 上限まで100%補償 |

| バリュー | 8,000円 | 12,000円 | 90,000円 | 30日 | 2回 | 約1,290,000円 | 上限まで100%補償 |

| プレミアム | 12,000円 | 12,000円 | 150,000円 | 60日 | 2回 | 約2,250,000円 | 上限まで100%補償 |

※補償割合はすべて「定額支払型(上限金額まで100%支給)」です。

※金額は契約内容や動物の種類・年齢等により異なる場合があります。

🐾プリズムペットの補償割合について

プリズムペットの補償は、いわゆる「定額補償型」で、

設定された通院・入院・手術の金額上限までは、自己負担なしで全額補償されます(※年齢や条件によっては免責金額あり)。

つまり、他社によくある「70%補償」「90%補償」といった支払割合で割り引かれる仕組みではなく、

「上限までは100%支払う=実費精算ではないが明朗な支払設計」というのが特徴です。

💡イメージ比較

| 補償タイプ | 内容 |

|---|---|

| プリズムペット(定額型) | 1日あたり○○円まで・手術1回○○円までなど、定額設定。 上限までは100%補償される。 |

| 他社(実費型) | 治療費の70%、90%を補償するタイプ。高額治療時は残りが自己負担になることも。 |

📌例:バリュープランで通院した場合

-

通院補償:1日8,000円まで補償

-

動物病院でかかった費用:7,500円

→ 全額補償(自己負担なし) -

動物病院でかかった費用:9,000円

→ 8,000円まで補償。差額の1,000円が自己負担。

🐶補償のわかりやすさが、プリズムペットの強み

100%補償はこのように金額設定がシンプルで、請求金額を事前にイメージしやすいです。

「治療費の◯%って言われても、いくら戻ってくるのか分かりにくい…」というモヤモヤがなく、

「1回の通院は8,000円まで出るんだな」と目安がはっきりしていることで、安心して使えますよね。

🐾プリズムペットで選べる主な特約

プリズムペットでは、以下のような生活に寄り添った実用的な特約をオプションとして追加できます(一部プランでは標準付帯)。

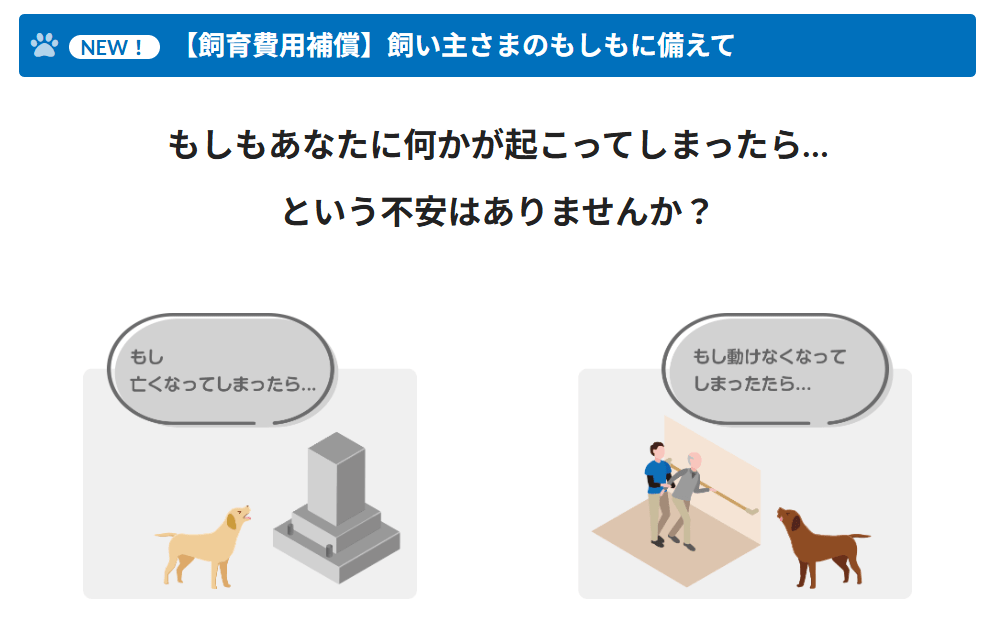

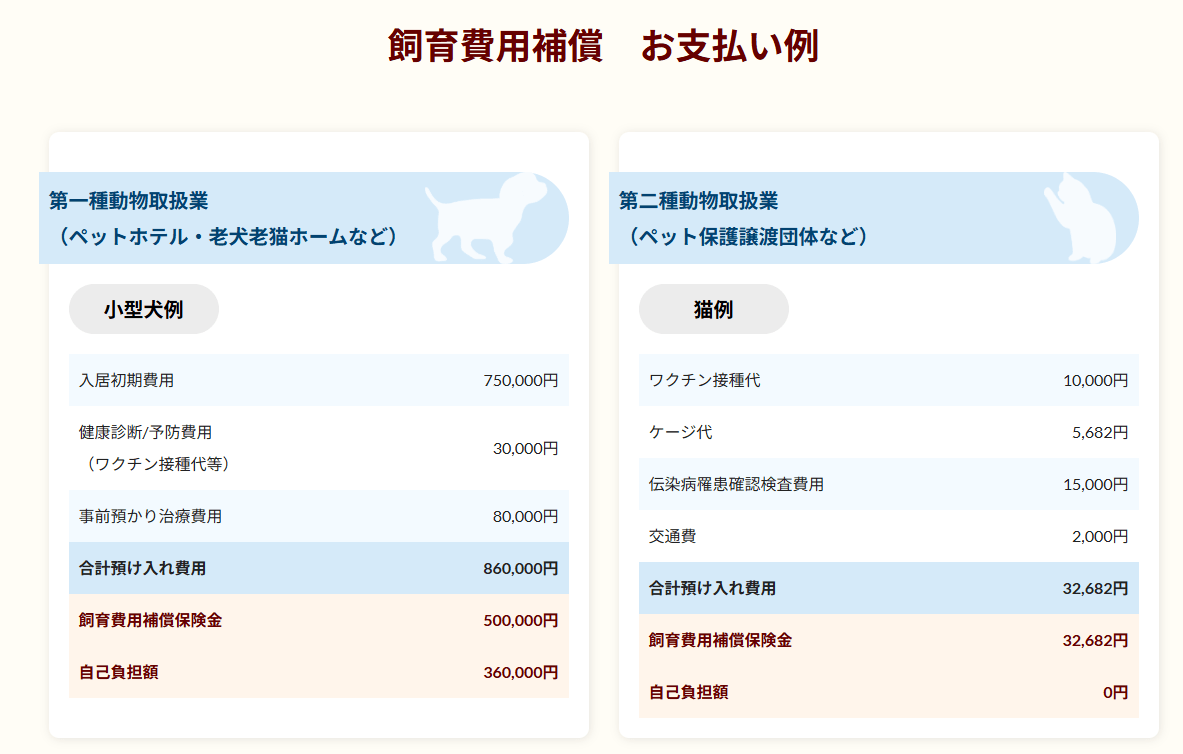

✅ 飼育費用補償特約

これは、飼い主が死亡・入院・行方不明などでペットを飼育できなくなった場合に、最大50万円まで飼育費用を補償してくれる特約。

具体的には、飼い主が死亡したり高度障害をとなり飼育が困難となった場合に、ペットを保護施設へ譲り渡すにかかる費用として、最大50万円までを受け取れる、という内容となっています。

公式ページに記載のある具体的な補償費用の例としては上記です。主に、施設へ移譲するまでの一時的な施設への預け入れ費用や、必要なワクチン費用などが主なものとなっていますね。

もちろん、「施設に譲り渡す」というのは飼い主として手放しに不安が解消される、というわけでは正直ありません。ただ、特に一人暮らしの方や、高齢の飼い主さんにとっては最低限の不安を軽減してくれる、という意味において存在意義はありそうです。

▼【公式】飼育費用補償の流れ(動画)

先天性障害等補償特約

これは後程免責疾病のところでも紹介しますが、プリズムペットは基本的に先天性障害については不担保(補償されない)となっています。ただし、重要事項説明書にはこの特約の記載があり、これをつけると先天性障害でも補償対象となる特約です。

公式HP上には記載がなく、重要事項説明書のみにしれっと書いてありますが、どのように付帯することができるのか、その条件などの記載はなく、加入方法は分かりません。(※プレミアムプランで自動付帯という記載もないため、これを目当てにプレミアムプランへの加入を検討するのは危険です。)

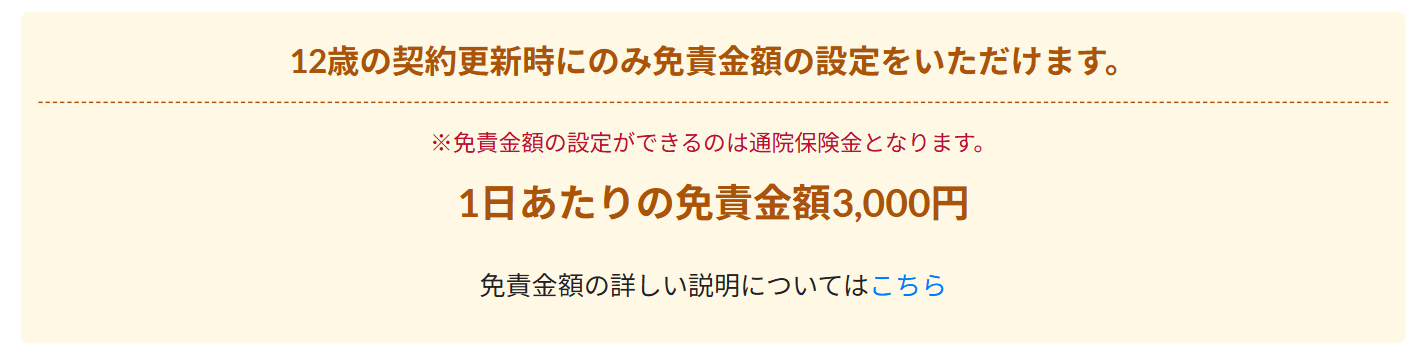

免責金額|高齢期に自己負担3,000円で保険料がリーズナブルに

まず“免責金額”とは、1回の通院や請求ごとに自己負担する金額の下限のこと。

たとえば、通院で5,000円かかった場合、免責金額が3,000円だとすると、差額の2,000円だけが補償の対象になります。また、治療費が2000円の場合には保険金は受け取ることができません。

プリズムペットでは通常この免責金額は設定されていませんが、12歳更新時に限り、通院に限り免責金額3000円を設定するかどうを選択することができます。

と感じるかもしれませんが、免責金額を設定することで高齢になってからの保険料を抑えることがでっきます。

注意したいのは、ペットが12歳以上になって契約を更新する場合。このときだけ、通院補償に対して免責金額3,000円を設定することができます。(入院・手術については対象外)

ちなみに、プリズムペットでは12歳以降の保険料が定額になっており、免責金額を設定したときとしていないときの各プランの保険料はこんな感じになっています。

免責金額設定をした場合としなかった場合の12歳以降の月額保険料

| 免責金額あり | 免責金額なし | |

| ライト | 6,650円 | 13,000円 |

| バリュー | 9,530円 | 16,070円 |

| プレミアム | 12,330円 | 19,890円 |

ここからわかる通り、免責金額を設定しているときとしていないときでは、12歳以降の保険料に歴然とした差が出ます。特に低いプランになるほど割り増し額は多くなっているのも特徴。

ライトプランなんかは月額で6000円以上違うので、年間で見ると7万円以上費用が違います。個人的には免責金額を設定する方が断然おすすめですね。

ペット保険の掛け持ち|プリズムペットは「複数加入」もOK。

結論からいうと、プリズムペットは他社のペット保険との“重複加入”が可能です。他のペット保険と組み合わせ、併用することで、プリズムペット単体で加入しているときよりも補償内容を拡大することが可能です。

⚠️ただし、掛け持ちする際の注意点もあります

重複加入はOKですが、補償を二重に受け取る(いわゆる“二重請求”)ことはできません。

つまり、

A社で5,000円補償+プリズムペットで5,000円補償 → 合計10,000円GET!

…ということはできないということです。

保険金の請求時には、「他社の保険にも加入しているか」「どちらで補償を受けるか」などを記載する必要があり、請求額が補償限度額を超える場合は、保険会社間で調整されるケースもあります。

プリズムペットに加入すると受けられる特典サービス

ペット保険というと「病気やケガの補償」がメインに思われがちですが、ペット保険には、飼い主の“日々の心配”にも寄り添ってくれるサポート特典があります。プリズムペット加入時の特典やサービスについて紹介します。

📞ほっとダイヤル24(犬猫専用)

「夜中に吐いたけど、今すぐ病院に行くべき?」

「下痢が続いているけど、様子見でいいのかな?」

そんなとき、どうしていいか分からずネット検索を繰り返してしまった経験がある飼い主さんも多いと思います。

プリズムペットに加入すると、全国どこからでも24時間365日、獣医師に電話で相談できるサービス

「ほっとダイヤル24(犬猫専用)」が無料で利用できます。

| サービス名 | ほっとダイヤル24(犬猫専用) |

|---|---|

| 対象動物 | 犬・猫 |

| 利用可能時間 | 24時間365日 |

| 相談対応 | 獣医師(電話による健康・しつけ・緊急判断の助言) |

| 対象者 | プリズムペット契約者(ライト・バリュー・プレミアム共通) |

私も以前、夜中に愛犬が吐いて慌ててしまい、動物病院も閉まっていて、ネットの情報に振り回された経験がありますが、獣医師とリアルタイムで直接話せるという安心感は、とても心強いです。もちろん、最終的な判断は飼い主であるあなたにはなりますが、

-

今すぐ受診すべきか?

-

家でできる応急処置はあるか?

-

食べたものに危険性があるか?

そんな判断をするときの、判断材料をもらえること、何かあればいつでもプロに聞けるという安心感は非常に心強いです。

プリズムペットの保険料

それでは、いよいよ保険料についての話に入っていきます。他の記事でも何度も言っていますが、ペット保険は加入時の保険料だけで検討するのは非常に危険。各社、保険料の上がり方にかなり差があるため、高齢になってからの保険料の推移を確認しておくことが大事です。

ここでは、プリズムペットだけでなく、他のペット保険との保険料の推移の比較をしていくことで、加入後も安心して保険を続けていける会社を選ぶ手助けになればよいと思っています。

犬の保険料

まずは犬の保険料から。小型犬のプランで比較していますが、中型犬や大型犬の飼い主さんも保険料の推移のイメージとして参考にしてみてください。※グラフ内のプリズムペットにチェックを入れると線が青く表示され、他のペット保険との保険料の比較がしやすくなっています。うまくこのページ内でグラフが表示されない方は、こちらから確認ください。→犬の保険料

比較対象としているのは真ん中のバリュープランですが、バリューでも若いころから全体的に比較的保険料は高めですね。特に8歳、9歳、10歳でぐぐぐっとグラフは伸びています。

12歳以降で一気にぐっと伸びていますが、ちなみにこれは免責金額設定なしの場合での表示です。やっぱり、12歳からは免責金額を設定しないと他のペット保険と比較してもかなり保険料は高めのペット保険といえます。

🐱猫の保険料|犬よりもお手頃。年齢による上昇もゆるやか

猫の保険料は、犬に比べると全体的に安めに設定されています。

また、猫種による大きな差もなく、シンプルに「年齢のみで段階的に上がっていく」という特徴があります。うまくこのページ内でグラフが表示されない方は、こちらから。→猫の保険料

猫の方ももちろんバリュープランでの比較していますが、犬の保険料と同じく相対的にペット保険会社の中では高めの設定になっています。特に12歳更新時に免責金額を設定しないと、グラフのように保険料が高止まりしますので、12歳の更新時には免責金額をつけることを強くおすすめします・・・。

🐕🦺プリズムペットの割引制度は「多頭割引」のみ

プリズムペットでは現在、保険料に適用される割引制度は「多頭割引」のみとなっています。

とはいえ、実際に多頭飼いの方にとっては、月々の出費が少しでも抑えられるのは助かりますよね。

| 頭数 | 割引内容 |

|---|---|

| 2頭契約 | 保険料が約3%割引 |

| 3頭以上契約 | 保険料が約5%割引 |

※同一契約者による複数頭の同時契約が条件となります。

「犬と猫両方飼っていて、2頭とも保険に入れている」という場合、犬と猫、種類が違ってもOKで、契約者が同じなら多頭割引が適用されます。割引率は数%とそれほど高くはありませんが、多頭か飼いの飼い主さんにとってはありがたいですね。

保険金の請求・支払い方式

ペットが病院にかかったとき、

「その場で保険が使えて、窓口で自己負担分だけ払えるのかな?」と思う方も多いかもしれません。

ペット保険にはその場で保険金との差し引き金額を支払えばよい窓口清算型と、後日保険金を請求する後日清算型の2つがあります。

📌プリズムペットは「後日清算型」

プリズムペットは、動物病院での診療時は一旦全額自己負担で支払い、後日自分で保険金を請求する方式です。

| 精算方式 | 内容 |

|---|---|

| 窓口清算型 | 動物病院の窓口で保険が適用され、自己負担分のみを支払う方式 |

| 後日清算型(※) | 一旦全額を支払い、後から保険会社に請求して口座に振り込まれる方式 |

※プリズムペットはこの「後日清算型」に該当します。

そのため、提携病院で自動的に割引されるようなシステムではないことを理解しておく必要があります。

📱請求方法は「スマホ(アニポス)で完結」できる

「後日請求ってめんどくさそう…」と思った方もご安心を。

プリズムペットでは、請求がとても簡単で、スマホで完結するオンライン請求が可能です。

💡スマホでの請求手順

スマホでの後日請求の場合はペット保険金請求アプリのアニポスを利用して請求を行います。

-

診療明細・領収書を動物病院でもらう

-

スマホで撮影(写真)

-

専用マイページにログイン

-

撮影画像をアップロード+必要事項入力

-

数日〜1週間ほどで口座に保険金が振り込まれる

うちが入っていった頃のげんきナンバーわんスリムは郵送請求でしたが、慣れるとそれほど負担もありませんでした。スマホアプリで完結するならなおさらラクチンですよね。

🏦保険金は銀行口座に直接振り込み

請求が受理されると、指定した銀行口座に直接保険金が振り込まれます。

マイページで進捗も確認できるので、「今どうなってるのかな?」と心配になることもありません。

支払いスピードも、平均して請求から3〜7営業日以内となっていますが、実際のところどうなのか、ぜひ加入者の方はコメントで教えてください!

💬「その場では使えない」けれど、「手続きはとても簡単」

確かに、窓口でそのまま使える保険と比べると、

「後日請求って面倒じゃない?」と最初は感じるかもしれません。

でも実際に使ってみると、スマホだけでサクッと申請できて、振込もスムーズ。

私も別のペット保険に加入していて、そこは後日清算でしたが、スマホで全部完結するならかなりハードルは下がると思います。

プリズムコールの免責・不担保条件

次に、プリズムコールの補償対象外となる条件(免責・不担保条件)について解説していきます。ここでは、ペット保険によって対応の違う条件のみを取り扱います。

全てのペット保険に共通する免責・不担保条件についてはこちら。→ 【全ペット保険共通】入る前に必ずチェック!ペット保険の支払い適用外の病気・ケガまとめ

https://with-tiwawa.com/?p=551

プリズムコールの免責疾病

| 膝蓋骨脱臼 | × |

| 誤飲 | 〇 |

| 歯周病・歯肉炎 | × |

| チェリーアイ | × |

| 股関節形成不全 | × |

| レッグペルテス | × |

| 気管虚脱 | × |

| 椎間板ヘルニア | 〇 |

| てんかん | × |

| 猫免疫不全ウイルス感染症 | × |

| 病理検査 | △ |

| 診断書作成費用※ | 〇 |

| 時間外診療 | 〇 |

ということで、プリズムペットの犬猫でペット保険によって補償対象になるのか、対象外になるのかが分かれる疾病について、上の表にまとめました。

次でも詳しく紹介しますが、プリズムペットは先天性疾患が全般補償対象外(免責疾病)となっているため、股関節形成不全などの先天性の可能性が高い疾病については軒並補償対象外となっています。

保険料がなかなか高めの設定に割には、補償対象外となる疾病が多いのはマイナスポイントです。

ただ、時間外診療での加算分についても補償対象となっている部分は他のペット保険ではないプラス面となっています。(※大体、他のペット保険では時間外診療も補償対象とはなりますが、加算分については補償対象外となっていることが多いです。)

慢性疾患・高額治療への対応

| 慢性疾患・高額治療への対応 |

|---|

| 〇 |

次に、慢性疾患や高額治療が発生したときの保険金支払いの対応について。ペット保険会社によっては、同じ疾患での治療費については翌年以降の補償金額から対象外となったり(契約更新しても同一疾患で請求できる保険金がリセットされない)、高額治療となった場合は次年度からの更新を断ることが明記されたペット保険も存在します。(何のための保険金の上限設定なのか分かりませんね・・。)

この点についてプリズムペットは、補償限度額内であれば、慢性疾患や高額治療も補償対象となります。

先天性・遺伝性疾患への対応

| 先天性・遺伝性疾患への対応 |

|---|

| × |

続いて先天性および遺伝性疾患について。プリズムペットは先天性疾患については保険金の支払い対象外であることが明記されています。一般的に遺伝性疾患と先天性疾患にについては分けて記載のあるペット保険もありますが、プリズムペットには遺伝性疾患の記載はありません。

ただし、先天性疾患と遺伝性疾患はおおよそ重なる部分も多く、遺伝性疾患についても補償対象ではないと考えるのが妥当です。

ソルベンシーマージン比率

ソルベンシーマージン比率とは、保険会社が自社の経営リスクが発生した際にどれくらいの支払い余力があるかを表した指標です。

ペット保険の内容とは直接関係ないところですが、ペット保険会社がサービスを継続するためには健全な経営体質が不可欠であり、それがないと加入した後に頻繁に補償内容や保険料の改悪が行われ、「加入時の条件と全く違うんだけど・・・」というような事態にもなりかねません。(実際に保険料や補償内容の変更は割と頻繁にあります。)

もちろん、加入時にここまで考える方は少数派だとは思いますが、最終判断をする際には1つの判断材料になると私は考えています。

というわけで、2023年9月末時点でのプリズムペットのソルベンシーマージン比率は797.1%です。ソルベンシーマージン比率は大体200%あるのが健全であるかどうかの目安と言われているため、プリズムペットはかなり優秀だといえます。

プリズムコールのデメリット

ではここまでの内容で、プリズムペットのデメリットについてまとめておきます。契約前には、ここをしっかり確認しておきましょう。

- 他のペット保険と比較して保険料は高めで推移

- 加入時の年齢制限が7歳までと早い

- 「審査期間」という実際の待期期間に注意

- 通院、入院、手術と補償の上限がそれぞれで箱が分かれるので、最大補償金額まで活用するのが難しい

という部分なので、気になる項目がある場合には、該当の箇所を再度確認して、漏れがないようにしておきましょう。

プリズムペットの特徴と総評

では最後に、最後に紹介したデメリットを踏まえて、プリズムペットについて総括していきます。

プリズムコールの最大の特徴は、補償割合が100%であることや犬猫以外にも小動物なども保険に加入できるところ。治療費の全額補償されるのは受け取り保険金の計算もしやすいですし、やっぱり助かりますよね。

あとは飼育費用補償特約だったり、単身や高齢の方には一定の安心材料になる特約がついているのも特徴的。

最大のネックとしては、保険料が比較的高めに設定されているところと、免責疾病の多さもひっかかりポイントではあります。

検討されている飼い主さんは、このあたりを参考にしてみてください。