今回はペット保険におけるよくあるクレームから、

安心して保険に加入するために事前に必ずチェックするべき項目を紹介します。

はっきり言って、ペット保険の最大のトラブルは治療費が発生したのに保険金が下りないということです。

保険会社に問題がある場合もあると思いますが、加入者側が免責される病気やケガについてしっかり確認していなかったことが原因の場合も多いです。

保険金が支払われなかった!これじゃぁ保険に入ってる意味がない!

しっかり条件面を確認して保険に入ったとしても、

保険の下りるイメージが保険会社の見解と違っている場合もあります。

ペット保険の口コミなどをネットでもよく見ますが、

悪い口コミの多くが、この「せっかく保険に入ったのに保険金が下りない」といったクレームです。

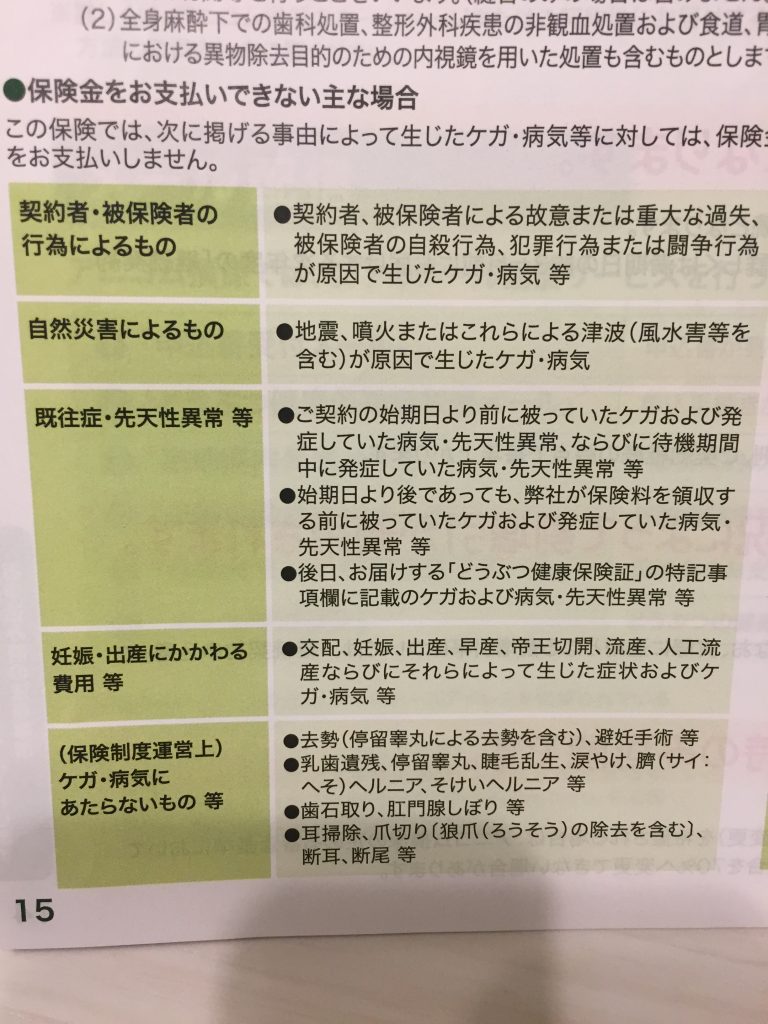

ペット保険の免責事項について確認していなかった

この原因として1つ考えられるのが、保険の加入者が、

免責される病気についてしっかりと確認していなかったという場合です。

保険会社も会社なので、加入者が支払う保険金よりも支払う保険金の方が高くなれば、

必然的にやっていけなくなるわけです。

そのために、こういう場合は保険金をお支払いできませんという免責事項を各社定めているわけです。

その免責事項にしっかりと保険金が下りませんと書いてある病気やケガについては、

「保険金がなんで下りないんだ!」と怒ったとしてもしっかりと確認しなかった加入者側の落ち度です。

残念ながら・・。

確かに、免責事項については素人が見ると、記載などが分りにくかったりもいますが、

記載がある場合には保険金が下りないと言われても文句は言えません。

なので、自分の犬がかかりやすい病気やケガについては専門家=かかりつけの動物病院の獣医師と、

しっかり相談することが大切だと思います。

そして、自分のワンちゃんの発症リスクの高い病気やケガが免責されないかパンフレットで確認し、パンフレットでも分りにくい場合には保険会社に電話をして聞いてみることです。

【犬の場合】ペット保険で支払われない免責疾病・治療

基本的に予防目的のものや、ワクチンなどをしっかりしていれば防げるような疾病に関しては補償対象外となります。

また、妊娠出産なども残念ながら補償対象外となります。

そういえば人間の方も妊娠や出産は病気ではないとされて保険は下りませんよね。。

うーん、この辺ちょっと納得いかないところではありますが、現在の保険ではそうなっています。

また、ペット保険各社によって免責疾病が異なるものが数多くあります。

つまり、選んだペット保険によって補償対象となったりならなかったりするものがあるんです。

なので、この辺はしっかり確認しておいて、

リスクの高い病気に関しては保険料が少々高くてもしっかりと補償されるところを選ぶなどの配慮が必要だと思います。

【猫の場合】ペット保険で支払われない免責疾病、治療

猫も犬と同じく予防目的やワクチン接種で防げるもの、妊娠出産などは基本的に補償対象外です。

また、ペット保険各社によって同じように免責疾病も違ってきますが、

猫の場合には猫特有の疾病などもあったりするので、猫の場合のペット保険各社の免責疾病を確認しておきましょう。

加入後、待機期間中の治療費は免責対象

これは保険会社によりますが、保険加入後30日の間に発症した病気や怪我については、保証対象外となりますよ、ということです。

これは、保険加入前にすでに発症していて、診察を受けたのがたまたま保険加入後だった、という場合を防ぐため、ペット保険各社が設定しているものです。

中には、この待機期間を設けてない(つまり、保険加入直後から補償がスタートする)ペット保険もあったりします。

FPCペット保険なんかがそうですね。

その他のペット保険会社に関しては、大体30日〜60日程度の待機間が発生します。

ペット保険加入後は、この待機期間も頭に入れておきましょう。

加入の際に不担保条件がかけられた

後で改めて紹介しますが、ペット保険に加入する際には、どの保険会社も今までの病歴などを告知する義務があります。

どこまで遡って告知するかは、ペット保険会社によっても変わってくるところではありますが、この告知内容によっては、「耳に関する疾病については不担保条件」など、補償対象外での引き受けになる可能性もあります。

これは、加入する際にしっかり保険会社から通知されるので、加入して保険料も支払った後で発覚した!というトラブルにはなりませんが、加入する際に、この不担保条件のために契約を見送った、というケースもけっこう多いです。

継続を断られた、継続条件がついた

次は、加入して、1年間保険料も支払ってきて、さぁ、来年も継続して契約しようと思っていた矢先・・・ペット保険会社から、「この疾病に関しては次年度から不担保条件(補償対象外)での継続となります」とか、最悪の場合、継続自体を断られたり・・・という場合があります。

これは、多くは、前年度の保険金の支払い状況からペット保険会社が判断するケースがほとんどです。

例えば、前年度に腎臓病で多くの治療費がかかり、それに伴って支払い保険金も高額になった場合、その疾病については、次年度以降は補償しません、という場合があるのです。

ですが、これはペット保険会社によってもその基準は大分ばらつきがありますし、ほとんどそういうった事例が無いペット保険会社もあったりします。

その辺は、そもそも支払いにシビアだったり、寛容だったり、保険料の問題だったり・・があるので一概には言えませんが、別記事で紹介している慢性疾患や、先天性疾患に対して支払いがシビアだったり、継続の条件がシビアだったり、という保険会社の傾向はあるので、そちらが参考になると思います。

免責金額についてしっかり理解していなかった

免責疾病と並んで、認識漏れが多いのが免責疾病について。

免責疾病とは、一回あたり、または1日あたり、1傷病あたりなどで規定されている、自己負担金額のこと。

例えば、1日あたり3000円の免責金額が設定されているペット保険であれば、3000円未満の治療費に関しては、保険金は支払われない、ということです。

3000円を超えた金額に対して、50%や70%といった割合で保険金が支払われます。

免責金額が設定してあるペット保険は、その分保険料がリーズナブルになるという面もあるので、良い面でもあるのですが、そもそもこの免責金額について理解せずに加入した場合は、トラブルの元になりやすいです。

既往症などの病歴をしっかり告知していなかった

次に、ペット保険加入の際に必ずペット保険会社が義務付けている、過去の病歴などの告知義務。

これを、不担保条件(補償対象外)の疾病がつくのを避けるために、意図的に嘘の告知をしたり、告知義務の病歴があるのにしなかった場合は、保険金の支払いがされない場合もありますし、保険自体を解除される可能性もあります。

告知義務のある期間内に気になる病歴があった場合には、告知したくなくなる気持ちも分かりますが、後からトラブルになるので、必ず正直に申告しておいた方がいいです。

どうしても不安という場合は、一度ペット保険会社に連絡をして正直に話してみて、不担保条件になりそうかどうか、確認してみるのもいいでしょう。

または、告知義務のある期間が過ぎるまで、加入を様子見する、というのも手です。

保険会社と意見が食い違う微妙なケースも

もう一つの原因としては、保険会社の判断の問題です。

保険金が支払われるかどうかは、治療を受けた物病院の診断書を見て保険会社が判断されます。

同じ治療をしたとしても、その目的が予防や見た目などの審美的なものを改善するために行った治療には保険は下りません。

しかし、それが病化していて治療が必要な場合には条件付きで保険が支払われるといった場合があります。

では、何をもって必要なのかという部分には曖昧さが残り、

判断する人や場合によって判断が異なってくることがあります。

こういった場合、これは予防なのか?審美的なことを改善するものなのか?それとも病気として治療するべきものなのか?

といったところが明確に線引きできないことがあります。

それで、保険の加入者側と保険会社で認識が食い違ってしまうと、

「せっかく保険に入ったのに払ってくれないじゃないか!」となってしまうわけすね。

こういった場合には、正直加入者からするとどうしようもない部分ではあります。

加入してみて初めてわかるところでもあるので、このあたり、判断が本当に微妙な場合には、

ある程度仕方がないのかなと思います。

ただし、「誰がどう見ても明らかに保険金が支払われるべき」という場合にも保険金の支払いを渋られることがあったら、それは保険会社側が悪質です。

オペレーターの方の態度が良くない

もう一つクレームとして多いのが、

保険金の請求手続きなどで対応する電話のオペレーターの対応が悪い、不誠実というものです。

保険という商品の性質上、こちら側が分りにくい部分もあると思いますし、

オペレーターさんによっても説明する力や対応する力にばらつきがあるのはある程度仕方がないと思います。

ただ、最低限こちら側の話はしっかり聞いてほしいですし、

対応としても、こちら側に理由や説明をするときも根気強く誠実に行ってほしいですよね。

クーリングオフ制度もあるがあまり役には立たない

どうしても契約した保険会社に不満がある場合にはクーリングオフ制度があります。

契約から8日以内だったら、保険料も返還され解約することができます。

ただし、保険という商品の性質上、

こういったトラブルは実際に保険金を請求する機会が無いと発生しません。

契約から8日以内の間に問題が発生する可能性は非常に低く、クーリングオフはあまり意味をなしません。

実際は保険契約から数カ月~数年たって初めて気が付くわけですから。。

まとめ

ペット保険は対面で相談できる場所が少ないので、インターネットを利用したり資料請求をしたりして自分で情報を集め、比較して加入する方がほとんどだと思います。

なので、良く分からずに人気だからとか、おすすめされたから、口コミで評判が良かったからといった理由で安易に決めてしまいがちです。

一般的にどれだけ評判が良かったとしても、自分のワンちゃんのなりやすい病気やケガが契約内容で免責されていたら最悪保険に入ったのに保険料だけ取られて保険金が下りない・・なんてことになってしまうわけです。

そうならないためにも、かかりつけの獣医さんに相談して自分のワンちゃんが将来なりやすい病気やケガについては最低限把握しておく必要があります。