こんにちは!

チワワ君の飼い主です。

今日は、

猫を飼ってるけど、ペット保険に入ったほうが良いかも・・と検討中。入るなら、どのタイミングで入るべきか?どういうところに注意したらいいのか?選ぶポイントと、猫におすすめのペット保険まで教えて欲しい!

飼っている猫をペット保険に入れたいと思って色々調べてるけど、調べてもよく分からない・・。考えれば考えるほどドツボにハマってしまって・・・誰か、助けて!

という、方に向けての記事です。

[ad]

私自身、チワワを飼っていて、ペット保険選びがむちゃくちゃ大変で・・・その経験から、このブログで様々な飼い主さんの(犬・猫問わず)ペット保険選びに悩む方の相談に乗ってきました^^

私自身は実際に猫を飼っ手いた事はありませんが、今までの実際の相談内容や、書籍も参考にしながら、猫ちゃんのライフスタイルに併せたペット保険の選び方を徹底的に分かりやすく紹介してみたいと思います^^

目次

猫のペット保険の基本を押さえる

- 加入・更新限度年齢

- 保険金の受取方法(窓口精算か後日精算か)

- 補償内容について

- 補償対象外となる場合(免責・不担保条件)

- 保険料について

- ついてくる便利なサービス

まずは、猫のペット保険選びに必要は基本的な内容から押さえていきましょう。なんでもそうですが、まずはざっくりとした全体像を掴んでから、個別具体的な事象を確認していった方が、スッと頭に入ってきますので。

加入・更新限度年齢

ペット保険には、「〜歳までしか加入できません」という、加入の際に年齢によって制限がかけられています。

で、この加入制限はペット保険によって違います。ということは、今の猫ちゃんの年齢によっては、加入できるペット保険は、この時点で絞られてくるということ。

まずはそこを確認して、加入できるペット保険を絞っていきましょう。

年齢の分からない猫はどうするの?

保護猫や譲り受けた猫などは、正確な年齢が分からない場合もあるでしょう。その場合は、近くの動物病院で推定年齢を出してもらえば大丈夫です。

また、ペット保険は基本的に全て1年間の掛け捨てとなりますが、ペット保険によっては、継続更新するのにも、以前は限度年齢があったりしました。

ただ、現在は全てのペット保険で継続更新は終身(一生涯)で可能となっているので、ここに関しては今は気にしなくて大丈夫です。

保険金の受取方法(窓口精算か後日精算か)

次に、保険金の受取方法について。

保険金の受取は、基本、一度動物病院で全額実費で支払いをして、その後、ペット保険会社に保険金を請求し、指定の口座に保険金が振り込まれる、というのが一般的です。

ただ、ペット保険会社の中には、人間と同じように健康保険証が発行されて、「(対応する)動物病院の窓口で治療費の支払いの際に支払われる保険金との差額だけ支払えば良い(窓口精算)」ものもあります。

後日精算と比べて、その場で保険金の受取が完了するので楽チンですし、実費も少なくて済む、というメリットがあります。

ただ、この窓口精算ができるペット保険は限られているので、まずは窓口精算のできるペット保険を確認しましょう。

補償内容(プラン内容)

では、いよいよ補償内容についてですが、ここで押さえるポイントは4つ。

- フルカバーか部分補償か

- 1日の限度額・年間限度回数の制限があるか、無制限か

- 補償割合

- 免責金額の有無

この4つを抑えておけば、基本的にOKです。

フルカバー補償か部分補償か

では、初めにペット保険の補償範囲について。

ペット保険では、補償される範囲が、通院・入院・手術と3つのカテゴリーに分けられるます。その中で、通院・入院・手術の3つ全てが補償されるプランをフルカバープラン。

手術のみ、入院と手術のみなど、3つのうちのどれかのみ補償されるプランを部分補償のプランと呼びます。

基本的にはフルカバーのプランが一般的で、ペット保険によっては、フルカバータイプがあった上で、部分補償のプランも用意している、という感じになっています。

部分補償はフルカバー補償よりも補償範囲は狭くなりますが、その分保険料が抑えられるのがメリット。保険料の負担を減らしつつ、「必要な補償だけ欲しい!」というニーズにぴったりです。

1日の限度額・年間限度日数の制限の有無

次に、1日の限度額と年間限度日数の制限があるか無いか、という部分について。

ペット保険には、先ほど紹介した通院・入院・手術のそれぞれの項目の中で、1日に支払われる保険金の限度額や、年間に使用できる限度回数が決まっているものがあります。

例えば、通院の1日の上限金額が1万円で、年間30日まで、という制限がかかっているペット保険の場合、1日1万円以上の保険金は出ませんし、年間30日を超える治療費に関しても保険金は支払われません。

一方で、1日の上限金額や年間の限度日数は無制限で、まるっと年間の最大補償金額だけが決まっているペット保険があります。こちらは、年間の最大補償額の範囲内であれば、1日の補償金額や年間の補償日数に制限なく保険金の請求ができます。

もちろん、ここだけ見れば無制限の方が良いのですが、ペット保険によっては、その分保険料も割高になったり、その分不担保条件(補償対象外となる場合)が増える、という面もある、というところは少し頭に入れておいて下さい。

補償割合について

次に、ペット保険の補償割合について。

ペット保険で一般的なのは、50%プランと70%プラン。50%プランは、治療費の50%、つまり半額を補償しますよ〜というプランで、70%プランは、治療費の7割を負担しますよ〜というプランです。

もちろん、補償割合が増えるほど、保険料は高くなります。

また、ペット保険会社によっては、80%、90%、中には100%プランを用意しているペット保険もあります。(※100%プランは全額補償プランと勘違いしがちですが、そうではないので注意。詳しくは下のリンクを参照。)

免責金額について

補償内容の最後は、免責金額について。

免責金額とは、必ず発生する自己負担金のことです。

例えば、1日3000円の免責金額設定のあるペット保険に加入すると、1日3000円以下の治療費に関しては一切保険金は出ませんし、3000円以上の治療費でも、全額から3000円を差し引いて保険金の計算が行われます。

つまり、免責金額のないペット保険と比べると、もらえる保険金は必ず少なくなる、ということです。

ただ、免責金額があると、その分同じ補償内容でも、月々の保険料が抑えれたりするので、メリットもあります。

なので、考え方によっては免責金額のあるペット保険の方が良い場合もあるのです。

のペット保険の免責・不担保条件

次に、猫のペット保険の免責・不担保条件について。

免責・不担保条件とは、簡単に言うと、補償対象外となる条件のこと。これは、全ペット保険共通のものと、ペット保険によって補償対象か、そうでないのか、変わってくるものがあります。

まずは、前提条件として、全てのペット保険に共通して、補償対象外となる場合は下のリンクを参照。基本的には、ペット保険加入前から発症している病気やケガ、ワクチン、予防接種、健康診断、去勢や避妊手術などは補償対象外となります。

逆に、同じ病気やケガであっても、ペット保険によって、補償されたり、されなかったり分かれるものがあります。

先ほどの全ペット保険に共通するものを押さえつつ、しっかりと確認しておくべきはここ。特に、猫がなりやすい病気や、飼い主さんが気になる病気を確認して、

調べているペット保険が、しっかりと気になる傷病を補償対象と士ているかどうか、を確認することは重要です。

猫がなりやすい病気やケガ

- 誤飲・誤食

- 猫ウィルス性鼻気管炎(ワクチンで予防可能)

- 猫カリシウィルス感染症(ワクチンで予防可能)

- 猫汎白血球減少症(ワクチンで予防可能)

- 猫エイズ

- 猫コロナウィルス

- 尿石(結石)症

- 膀胱炎

- 尿道閉塞

- 慢性腎不全

- 糖尿病

- 甲状腺機能亢進症

- 心臓病

- 歯周病・歯肉炎

- がん

ここでピックアップした病気や怪我は、こちらの書籍などを参考にさせて頂きました。

あくまで一般的なところではありますが、こういった猫ちゃんのなりやすい病気を確認しながら、各ペット保険の対応状況を確認してみて下さい。

また、ここに名前の無かった傷病については、基本的に補償されると思って大丈夫ですが、継続的に治療が続く慢性疾患や、高額治療になった場合、ペット保険によっては次年度以降に補償が制限されることもあります。

さらに、先天性・遺伝性疾患の場合も、ペット保険各社で基本的な対応が違ったりします。

あくまで傾向という形で、絶対ではありませんが。こちらもペット保険各社別にまとめているので、参考にしてください。

あとは、ワクチンや予防接種などによって予防可能(とされている)なものについても、補償対象外となってきます。基本的には各社同じような感じになっていますが、こちらも一応、確認しておくとベターです。

あとは、個別の猫ちゃんごとに傾向もあるでしょうから、長年見てもらっている、かかりつけの獣医さんに相談してみるのもすごくいいと思いますよ。

ペット保険のあると便利な付帯サービス

次に、特に猫ちゃんを初めて迎える、という方や、はじめは何かあった時に不安・・という方におすすめなのが、24時間獣医師電話相談サービス。

動物病院が開いていない日や、時間帯で何か緊急なことが起こった時に、獣医師に電話で相談ができるサービスがついているペット保険があります。

これは、飼い主さんによっては、結構「助かる・・!!」という方もいると思うので、このサービスのついているペット保険を、確認してみて下さい。

猫のペット保険の保険料の特徴

それでは、猫のペット保険の保険料について説明していきます。

ペット保険は基本的に、1年間の掛け捨てで、年齢によって保険料が決まっています。犬の場合は、年齢の他に犬種や体重によっても変わってきますが、猫の場合には品種や体重に関係なく、一律です。

あとは、プラン内容の補償割合によっても変わってきますね。同じペット保険会社でも、補償割合が高くなれば、その分保険料は高くなります。

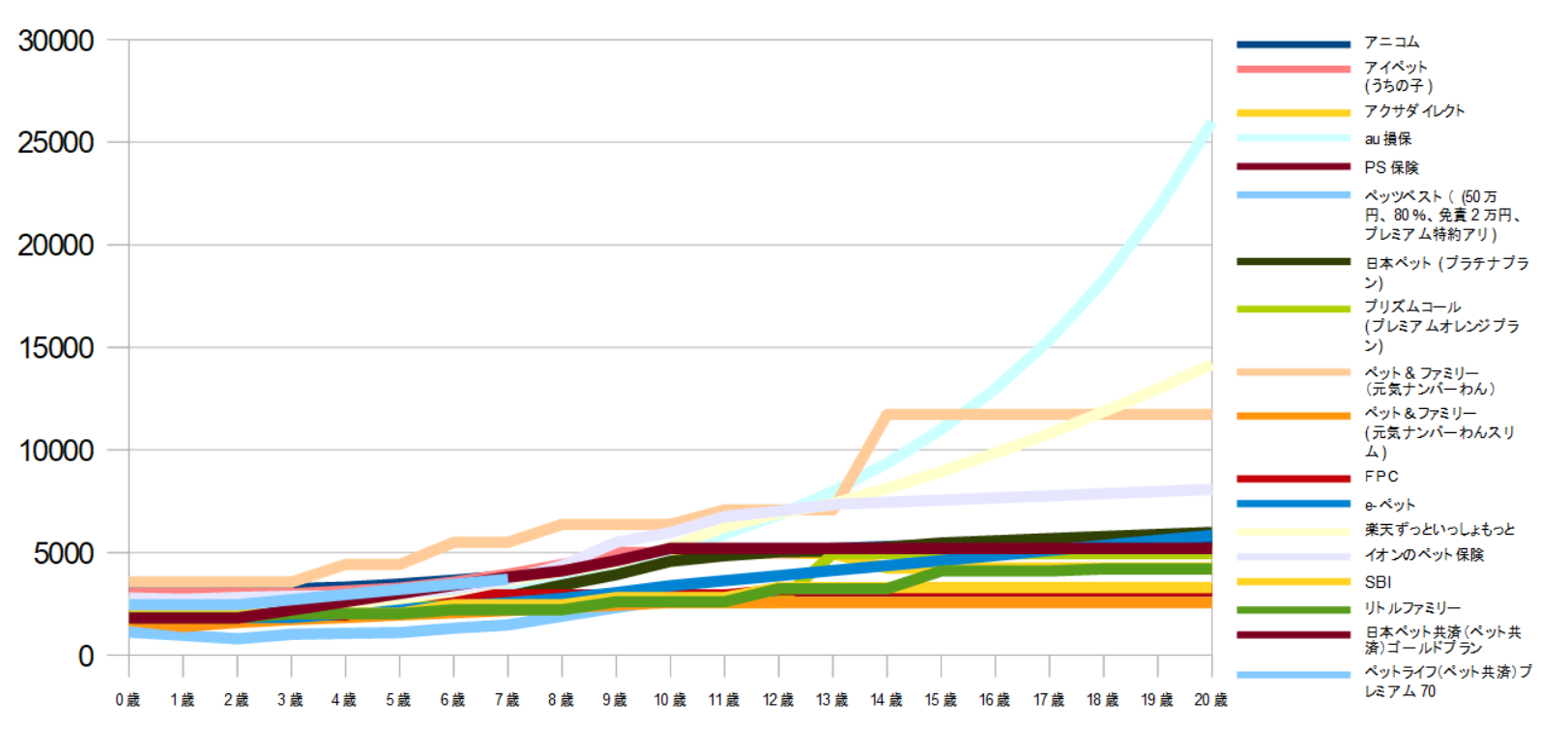

上グラフは、全ペット保険各社の、猫の保険料の年齢別の推移をグラフにして表したものです。わかりやすいように70%補償で統一しています。(※プリズムコールは100%[プレミアムオレンジプラン]、ペッツベストは年間限度額50万円、80%補償、年間免責金額2蔓延、プレミアム特約アリで比較)

グラフの線がごちゃごちゃしていて見にくいとは思いますが、各社の推移がぱっと感覚的に分かりやすいと思います。

各ペット保険会社別の保険料の詳細は評価については、各ペット保険会社の個別ページで書いてます。気になるペット保険については、そちらも確認して見てください。

猫のペット保険でよくある質問

では最後に、猫のペット保険選びでよくある質問について、解説していきます。※もし、こんなことも聞きたい!というのがあれば、コメントなどで教えて下さいね^^

頂いたものは、順次こちらの記事に追加していきたいと思います〜。

多頭割引の有無と割引率は?

ではまず、多頭割引について。

猫ちゃんが何匹もいて、「複数の子にペット保険をかけたい!」となった場合に、複数でペット保険に加入すると、保険料が割引となる、多頭割引のあるペット保険があります。

多頭割引の有無と、保険料の割引率についてはペット保険会社によって違ってくるので、下のリンクから確認して下さい。

高齢になってから入れる?

ペット保険会社によって、加入上限年齢は決められているので、猫ちゃんがその年齢以内のペット保険であれば、加入可能です。

ただ、アニコムのしにあプランだけは、唯一年齢制限がなく、幾つになっても加入できるプランになっています。

なので、年齢だけでいえば、いくら高齢になっても、加入できるペット保険はあります。

ペット保険の掛け持ちは可能?

一つのペット保険だけではなく、複数のペット保険に掛け持ちで加入することのできるペット保険があります。

保険料はその分高くなりますが、補償は厚くなるので、中には掛け持ちでのペット保険の加入を考えられる方もいますね。

結論から言うと、掛け持ち可能なペット保険もNGなペット保険もあるので、まずはそこを確認して、各社のルールに従ってください。

猫の正確な年齢が分からないけど大丈夫?

これは、年齢のところでも説明しましたが、ペット保険に加入する猫の正確な年齢が分からなくても、大丈夫です。

その場合は、近くの動物病院で獣医師に推定年齢を出してもらってください。

ペット保険でよくあるトラブルは?

ペット保険でよく見かけるトラブルとしては、やはり、

保険が下りると思っていたのに、下りなかった・・・!

というのが多いと思います。

それは、ペット保険会社の判断によるところも大きいですが、今回紹介したような、ペット保険の基本的な免責・不担保条件などを確認せずに加入してしまった、ということもあると思います。

そうならないように、加入前には補償対象外となる場合や条件について確認しつつ、下のリンクも参考にしてみて下さい。

猫のペット保険の選び方まとめ

では、猫のペット保険の選び方ついて、最後にまとめてきます。

まず、ペット保険について、基本的なところ〜具体的な部分へと理解していくのが分かりやすいと思います。

- ペット保険の基本を押さえる

- 猫のペット保険選びのポイントを確認

- かかりつけの獣医さんに個体別に相談してみる

この順番で、考えていくと、漏れなく、スムーズにペット保険選びができると思いますよ。

今回の記事では、1のペット保険の基本的な内容や2の猫のペット保険の選び方について、詳しく説明しました。

あとは、猫ちゃんと一括りで言っても、個々で個体差もあると思うので、それは長年見てもらっている獣医さんに、気を付けた方が良い病気などを具体的に聞いておくと尚ベターだと思います。

最後に、気になったペット保険は資料請求して、最終チェックをする〜という流れが一番スムーズかと思います。

複数のペット保険を資料請求する場合には、ペット保険の一括資料請求が便利です。一括資料請求できないペット保険や、個別のペット保険会社に資料請求したい場合には、ペット保険資料の個別の資料請求用リンクまとめからどうぞ。