[st-card-ex url="https://with-tiwawa.com/?p=17215" target="_blank" rel="nofollow" label="" name="" bgcolor="" color="" readmore="続きを見る"]

チワワ君の飼い主です。

今日は、ペット&ファミリーの2つのペット保険。げんきナンバーわんとナンバーわんスリムについて、

という疑問に答えていきます!

目次

ペット&ファミリーげんきナンバーわんとナンバーわんスリムの補償内容

では、まずはげんきナンバーわんとナンバーわんスリムの、それぞれの補償内容について比較していきます。

保険の補償対象動物

げんきナンバーわん、ナンバーわんスリム共に、補償対象は犬、猫のみです。それ以外の動物については、アニコム、プリズムコール、ペットライフジャパンを検討してくださいね。

加入・更新の年齢制限

| 加入上限年齢 | 更新上限年齢 |

|---|---|

| 8歳未満(7歳11ヵ月まで) | 終身 |

加入年齢の上限と、更新年齢の上限も同じ。更新年齢が終身なのは安心できますが、加入年齢が7歳と言うのは、全ペット保険の中でも最も早く門戸が閉ざされてしまいます。

もうちょっと加入年齢は年齢は上げてもらえると嬉しいんですけどね。検討している方は早めにチェックです。

待期期間

| ナンバーわん | ナンバーわんスリム | |

|---|---|---|

| ケガ | 無し | 15日間 |

| 病気※がん以外 | 30日間 | 30日間 |

| がん | 90日間 | 90日間 |

次に待機期間について。基本的にナンバーわんもナンバーわんスリムも一緒ですが、唯一違うのがケガの時。

ナンバーわんスリムの場合は、15日間の待機期間が設けられていますが、ナンバーわんはケガに関しては待機期間は無し。

ただ、一般的にほかのペット保険では、ケガは待機期間無し、としているペット保険が多いので、ナンバーわんのメリットというよりは、スリムの方のデメリットというのが実際のところです。

プラン内容

| ナンバーわん | ナンバーわんスリム | |

|---|---|---|

| 補償範囲 | 通院・入院・手術 | 通院・入院・手術 |

| 補償割合 | 50%・70% | 50%・70% |

| 年間補償額 | 50・70万円 | 50・70万円 |

| 免責金額 | 無し | 3000円/日 |

| 保険金請求 | 窓口精算可※ | 窓口精算不可 |

ナンバーわんとナンバーわんスリムのプラン内容はこんな感じ。

補償割合や、補償金額、通院・入院・手術で1日の限度額や年間の限度回数(日数)が設けられていない、というところは一緒。

違うのは、免責金額の有無と、窓口精算のできるかどうか、というところ。

免責金額の有無

ナンバーわんスリムの方は、1日あたり3000円の免責金額設定がありますが、げんきナンバーわんには免責金額がありません。(※ナンバーわんスリムの免責金額については、ナンバーわんスリムのデメリットの記事で詳しく説明しています。)

窓口精算の可否

次に保険金の請求方法について。

ナンバーわんスリムは、一度病院で治療費を全額支払って、後から保険会社に保険金を請求するという、ペット保険の中では多数派の方法。一度全額治療費を支払わないといけないこと(保険金の受け取りにタイムラグがある)と、後から請求する用紙を記入して郵送するという手間がかかります。

一方で、げんきナンバーわんの方はペット保険証が発行され、窓口精算が可能となります。窓口精算のメリットは、動物病院の窓口で治療費と受け取る保険金の差額を支払えばOKなところ。

保険受け取りのタイムラグもありませんし、いちいち請求用紙を記入して郵送する手間もありません。

なので、窓口精算できる、というのはかなりメリット。ですが・・・

窓口精算ができる動物病院はまだまだ少ない

この、窓口精算をするためには、治療を行なった動物病院が、そのペット保険会社と提携している必要があります。

で、げんきナンバーわんの場合は、同じく窓口精算のできるアニコムやアイペットと比べて、提携病院がかなり少ない、という部分もあります。

かかりつけの動物病院がげんきナンバーわんと提携していない場合、スリムと同じ後日精算となります。

なので、この窓口精算でナンバーわんを検討しているのであれば、まずはかかりつけの動物病院が、ナンバーわんと提携しているかどうかを確認してみましょう

ペット&ファミリーげんきナンバーわんとナンバーわんスリムの保険料

では次に、げんきナンバーわんとナンバーわんスリムの保険料の違いについて見ていきます。

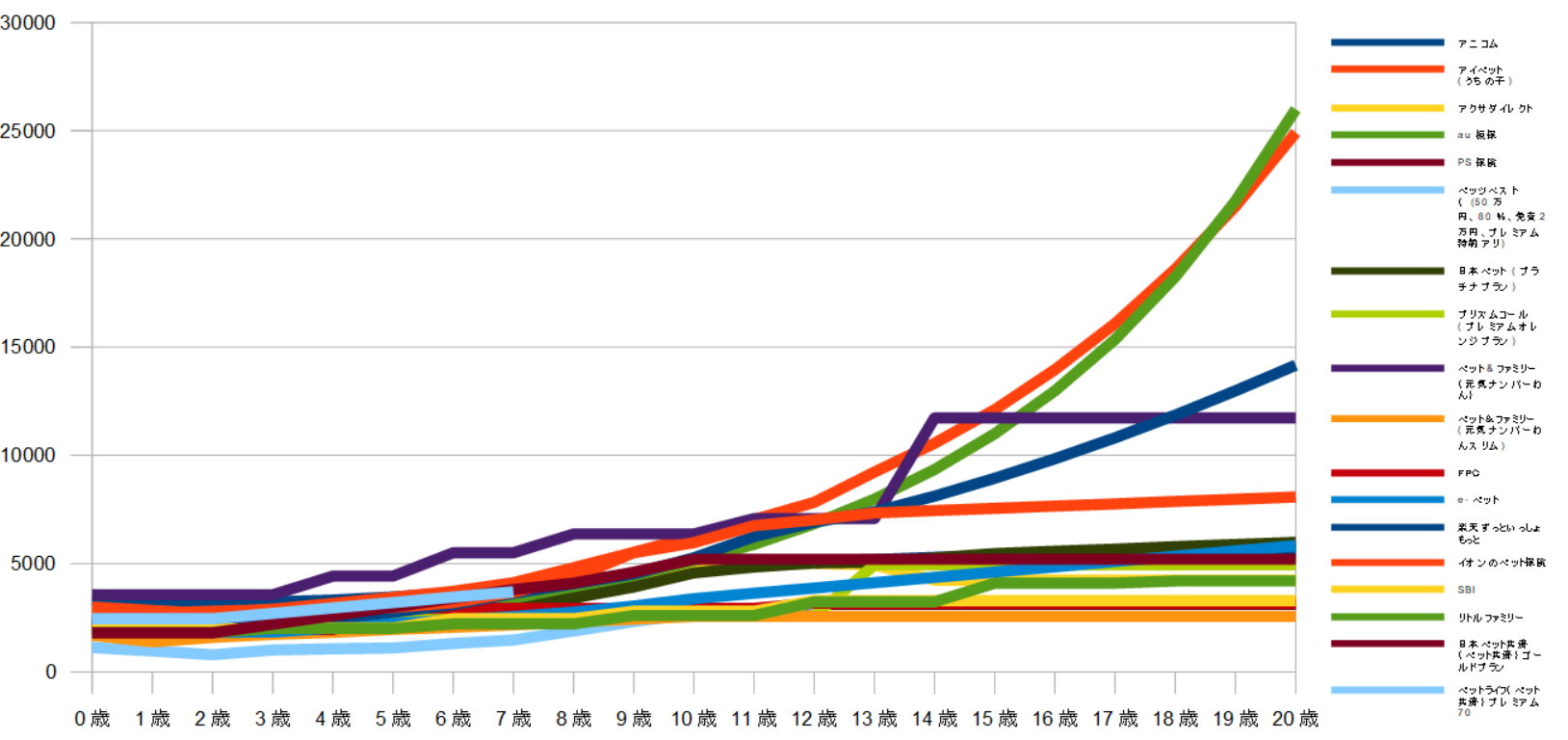

犬の保険料

ナンバーわんとナンバーわんスリム以外のペット保険のグラフもあって見にくくなってますが、濃い紫の線がげんきナンバーわんの保険料の推移。そして、濃いオレンジの線がナンバーわんスリムの線です。

両方に共通している点としては、ある一定年齢以上(スリムは11歳、ナンバーわんは13歳)で一定になるところ。生涯保険料が上がり続けるペット保険もある中で、これはありがたいです。

ただし、ナンバーわんに関しては、2021年12月からの保険料改訂で12歳まででこれまでの1.3倍程度、14歳からはこれまでの2倍の保険料と、かなりの保険料アップが通達されました。

もちろん、補償内容については、これまで見てきた項目、そしてこれから解説していく免責・不担保条件についても、ナンバーわんの方が優れているのは明らかですが、

スリムの保険料は据え置きなのに対して、これだけナンバーわんの保険料がアップし、さらに新規の契約はストップとなるのを考えると、どれだけ個々の保険料を上げようと、免責金額設定が無いとかなり保険会社としての収支は悪化してしまう・・・という状況のようですね。

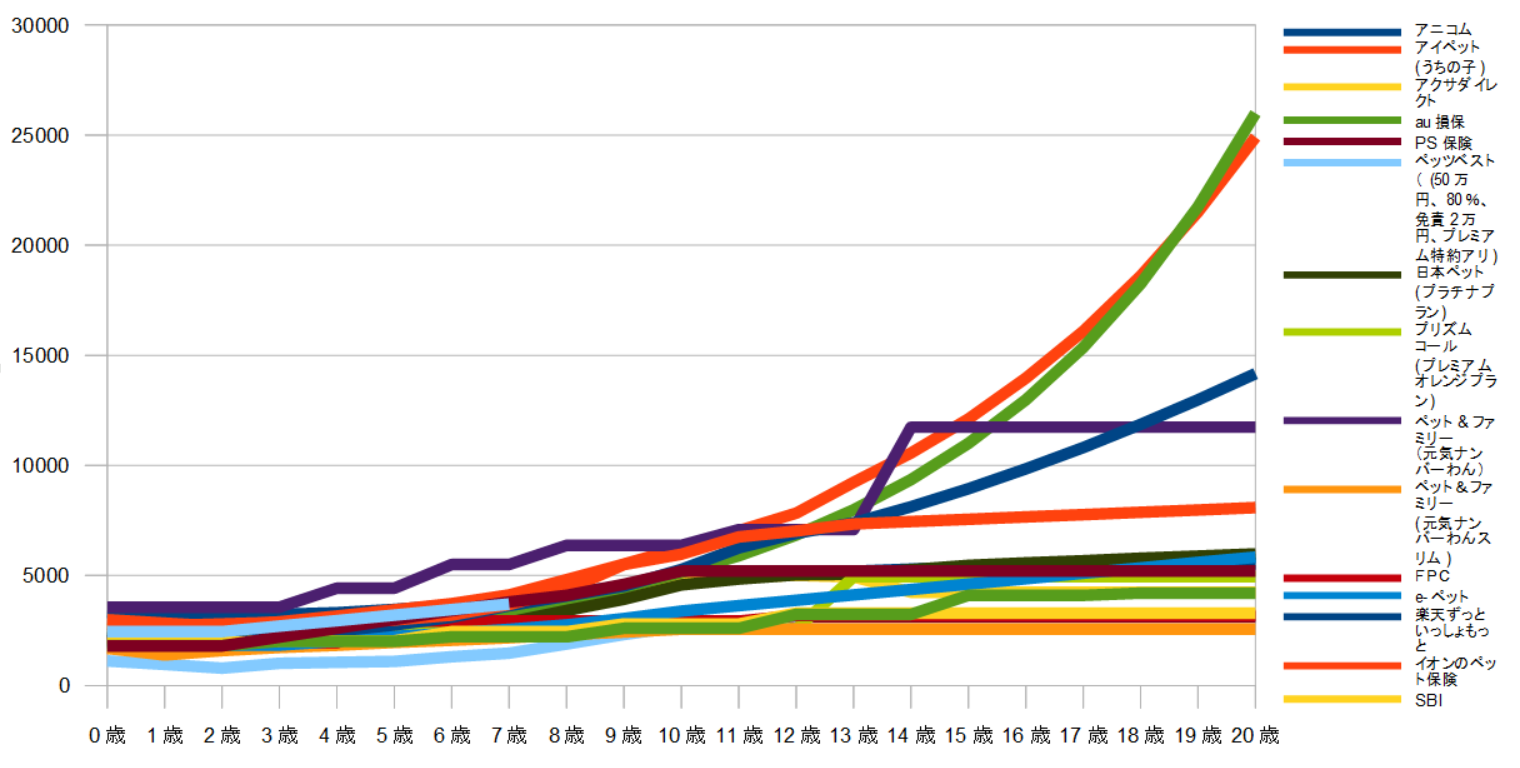

猫の保険料

猫の場合も、ナンバーわんは今回の保険料の改訂で、保険料据え置きのスリムとの差はかなり大きくなりました。

13歳以降で5倍は保険料が違ってくるので、免責金額設定無しとはいえ、これはちょっときつくなってきましたね。。猫ちゃんの保険料は犬の保険料よりもまだリーズナブルですが、今回を機にナンバーわんからスリムへ移る人も増えそうです。

保険料の割引制度

| ナンバーわん | ナンバーわんスリム | |

|---|---|---|

| 保険料の割引制度 | 無事故継続割引(5%) | 無し |

げんきナンバーわんスリムには、保険料の割引制度はありません。

一方で、ナンバーわんには5%の無事故割引があります。これは、1年間保険金の支払いが無かった場合、次年度の保険料が5%割引になる、というものです。

ペット&ファミリーげんきナンバーわんスリムの免責・不担保条件

では次に、げんきナンバーわんとナンバーわんスリムの免責疾病や不担保条件の違いについて見ていきましょう。

ペット保険によって対応が分かれる免責疾病

| ナンバーわん | ナンバーわんスリム | |

| 膝蓋骨脱臼 | ○ | ○ |

| 誤飲 | ○ | ○ |

| 歯周病・歯肉炎 | ○ | ○ |

| チェリーアイ | ○ | ○ |

| 股関節形成不全 | ○ | × |

| レッグペルテス | ○ | × |

| 気管虚脱 | ○ | ○ |

| 椎間板ヘルニア | ○ | ○ |

| てんかん | 調査中 | 調査中 |

| 病理検査 | ○ | ○ |

| 診断書作成費用※1 | 〇 | ○ |

| 時間外診療 | 〇 | ○ |

| 緊急性のある帝王切開 | × | ○ |

免責疾病については、全ペット保険で共通して補償されないケースというのがあります。→【全ペット保険共通】免責・不担保条件について。

ここでは、それ以外の、ペット保険によって補償されたりされなかったり、対応の分かれる疾病やケガについて取り上げます。

こうやって見てみると、やはり免責疾病についても、げんきナンバーわんは少なく、補償されるケースも多いと言えます。具体的には、股関節形成不全とレッグペルテスの2つがスリムでは補償されませんが、ナンバーわんでは補償されます。(※これは、後の項目で紹介する先天性・遺伝性疾病への対応とも関連してきます。)

ただ一点注意点があります。これは、一般的にそういうケースは少ないとは思いますが、最後の「緊急性の高い帝王切開」がスリムでは補償対象となり、ナンバーわんでは補償対象となりません。

出産に関しては人間と同じように、「病気ではない」という見解から、全ペット保険共通で補償対象外とはなっていますが、スリムの場合、緊急性の高い(おそらく生命の危機のある)ケースに限って、帝王切開が補償対象となっています。

ですが、ナンバーわんの場合は、緊急性があろうがなかろうが、帝王切開は補償対象外となります。

全員に当てはまるケースでは無いと思いますが、唯一スリムにあってナンバーわんにはない補償となっています。

慢性疾患・高額治療への対応

| 慢性疾患・高額治療への対応 |

|---|

| ○ |

げんきナンバーわんとナンバーわんスリム、どちらも同一疾患の年度をまたいで治療が継続した場合でも、更新時にはしっかりと満額補償額がリセットされます。(※ペット保険によっては、同一疾患の場合、翌年度保険を更新しても、同じ疾病で使える保険金が限られる、ということがあります。)

また、高額治療でも、それを理由に翌年度に治療した疾病が免責対象となったり、保険の更新自体を断るといったことも基本的にはありません。

先天性・遺伝性疾患への対応

| ナンバーわん | ナンバーわんスリム |

|---|---|

| ○ | × |

次に先天性・遺伝性疾患について。

ナンバーわんスリムに関しては、先天性・遺伝性疾患は補償対象外となります。

一方で、ナンバーワンは先天性・遺伝性疾患も、しっかり補償対象となります。個別の免責疾病の項目で、股関節形成不全とレッグペルテスが、スリムでは補償されず、ナンバーわんでは補償されると伝えました。

それは、この2つの疾病が先天性・遺伝性のケースが多いからです。

ペット&ファミリーげんきナンバーわんとスリムの比較と総評

では、最後にナンバーわんとナンバーわんスリムを比較しての総括と、それぞれどんな人が向いているのか?という部分をお伝えしますね。

保険料の項目で一度言いましたが、この2つのペット保険を比較する最大のポイントは、補償内容の差を、保険料の差としてどう考えるか?によって違ってきます。

補償内容としては、げんきナンバーわんの方が良いことは明白。対応病院が少ないとは言え、ペット保険証が発行され、窓口精算も可能。免責金額(自己負担金)もなく、補償対象となるケースもスリムより多い(不担保・免責条件となるケースが少ない)。

ですが、ナンバーわんの保険料は犬の場合も猫の場合も、最大で3倍以上になる、というところ。

補償内容に対して、保険料の高さが許容できるのであればナンバーわんスリムでしょうし、補償内容はいいけど・・・保険料が高すぎる・・・という場合はスリムか、ほかのペット保険会社を検討した方がいいでしょう。

ちなみに私はナンバーわんスリムに現在も加入してます。それは、免責金額があっても、毎月の保険料をできるだけ抑えながら、いざという時の高額治療に備える、というニーズにぴったりだからです。

ということで、この記事を参考に、あなたとペットにとって最適な保険選びができることをお祈りしています。

それでは、今日はこの辺で。