こんにちは!

チワワ君の飼い主です。

今日は、コメントで教えて頂いた新しいペット保険、リトルファミリー少額短期保険の「わんデイズ・にゃんデイズ」について、紹介していきたいと思います。

まず初めに資料請求をしようと思ったのですが(ネットでは細かいところまで確認しにくいですからね・・・)、紙での資料請求は受け付けてないらしく、webから閲覧できるPDFのみとなっています・・。

⇒リトルファミリー「わんデイズ・にゃんデイズ」のwebパンフレット(PDF)

なので、今回はこちらを参考に保険内容を詳しく深堀していきます。

ちなみに、保険選びでもう一つ重要な重要事項説明書はこちら。

⇒リトルファミリー「わんデイズ・にゃんデイズ」の重要事項説明書(PDF)

それでは、早速いってみましょう!

リトルファミリー少額短期保険の補償内容

まずは、リトル&ファミリー少額短期保険の補償内容から見ていくのですが、1つ大きな特徴としては、あいおいニッセイ同和損保とペット情報サイトの「peco(ペコ)」が合同で立ち上げた少額短期保険会社。

あいおいニッセイ同和損保がノウハウ提供し、pecoが販売パートナーという形をとっているようなので、おそらく補償内容など保険の基幹的な部分はあいおいニッセイ同和損保が監修し、販売チャネルとしては主にpecoのメディア(サイトや会員さんなど)を通して販売していくのでしょう。

合同会社なので、おそらく資本は半分ずつ出しているのかなと思いますが、大手損保会社がついているというのは、経営面でもちょっと信頼度は増しますよね。(※ただ、あいおいニッセイ同和損保もどれほど力を入れているのかは分かりませんが・・・)

ということで、ちょっとした前提知識としてこの辺は入れておいて頂ければよいかなと・・。

では、実際の補償内容について具体的に見ていきましょう。

補償対象動物

| 補償対象動物 | 犬、猫 |

|---|

リトルファミリー少額短期保険の補償対象動物ですが、犬と猫のみとなっています。そのほかのペットで保険加入を検討している方は、犬猫以外の保険プランのある下記のペット保険を検討してください。

加入・更新年齢制限

| 加入年齢制限 | 9歳未満(8歳11か月)まで |

|---|---|

| 更新年齢制限 | 終身 |

加入の際の年齢制限は8歳までということで、ペット保険全体でみると早めですね。他のペット保険でいうと、PS保険、FPC、プリズムコールと同じ年齢制限となってます。

更新は終身、つまり一生涯更新可能なので、高齢になってからでもしっかり継続して補償を受けることが可能です。(まぁ、今は終身でないペット保険自体が無いのですが・・・。)

その他のペット保険の加入年齢制限については下記からご確認ください。

待機期間(契約日から一定期間の補償外期間)

| 待期期間 | 実質30日~60日 |

|---|

一般的にペット保険は、補償が開始された後も1ヶ月間程度は待機期間といって、この間に動物病院へ行って治療したとしても、保険金の請求対象外ですよ、という項目があったりします。

リトルファミリーに関してはその待機期間が無く、補償期間がスタートした時点で保険金の請求対象期間となります。

ただし、補償開始日を申し込みから30日~60日の間で選ばなくてはいけず、契約スタートからの待期期間はないものの、実質申し込みから30日以内は必ず補償対象外期間が発生するため、実質30日~60日は対期間が発生する、という形となっています。

→加入してもすぐに補償が開始しない!?ペット保険の待機期間について。

プラン内容

| 50%プラン | 70%プラン | |

| 通院/年間最大 | 30万円 | 30万円 |

| 入院/年間最大 | 60万円 | 60万円 |

| 手術/年間最大 | 30万円 | 30万円 |

| 年間最大額 | 120万円 | 120万円 |

プラン内容はこんな感じになっています。

1回(1日)あたりの支払い限度額や、年間の支払い回数には制限が無いタイプですが、通院、入院、手術の各カテゴリーに関しては上記のようにそれぞれ限度額が設定されているタイプ。

年間最大120万円はアイペットと同額のペット保険会社の中では最高水準の金額とはなりますが、通院や入院、手術でそれぞれ使える金額が決まっているため、120万円全てを使い切る、ということはまずあり得ないでしょう。つまり、年間最大金額=実際の補償額も大きい、とは言えないところがポイントです。

そういう意味では、たとえ年間最大金額が低くても、通院や入院、手術関係なくまるっと最大限度額が提示されていて、その中で自由に請求できるペット保険の方が実際の支払い保険金は多くなったりします。

また、気になるのが手術の年間最大限度額が30万円と、入院の限度額よりも低く設定されていること。他の手術や通院で使える保険金が分かれているペット保険と比較して設定金額が低いわけではないですが、入院費よりも手術費用の方が半分に設定されているのはちょっと違和感が残りますね。

なぜなら、入院費用よりも手術費用の方が高額になる場合が多いですからね。

そこを考えると、リスクを抑えながら最大限度額120万円というのを押し出したかった、という価格設定のマーケティング手法の一つなのかもしれません。。

ユーザーとしてはあまり意味がないというか、単純に数字を大きく見せるためのトリックだとすると、嬉しくない仕組みですね。

リトルファミリー少額短期保険の免責金額

| 免責金額 | 無し |

|---|

リトルファミリー少額短期保険は免責金額(自己負担金額)はありません。

50%プランなら、治療費の50%、70%プランなら治療費の70%プランがそのまま保険金として受け取ることができます。

リトルファミリー少額短期保険は掛け持ち加入可能?

| 掛け持ち | 可能 |

|---|

リトルファミリー少額短期保険は、他のペット保険とも掛け持ち可能です。これは後でも紹介しますが、保険料もかなりリーズナブルな部類に入るので、掛け持ちで検討もしやすいですね。

→掛け持ちできるペット保険と掛け持ち時にもらえる保険金の計算方法まとめ

リトルファミリー少額短期保険の保険料の推移と他ペット保険との比較

では、次にペット保険を選ぶ際に最も重要な要素の一つである、保険料について。

リトルファミリーの70%プランの保険料の推移をグラフにして、他のペット保険の保険料の水と比較をしてみたのが下のグラフです。

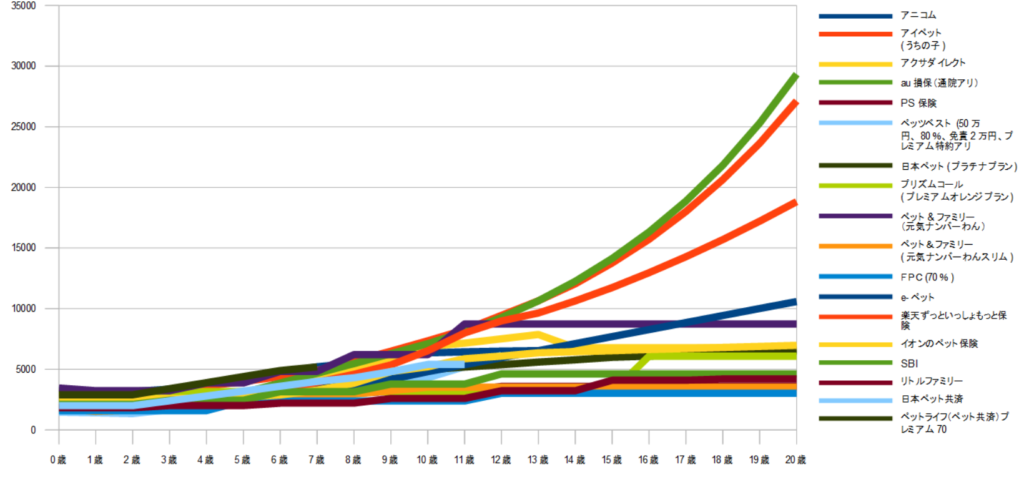

犬の場合

犬の保険料の場合はこんな感じになっています。

グラフがごちゃごちゃして見にくくなっていますが、犬の場合は下の方にあるえんじ(濃い赤)の棒線がリトルファミリーの保険料の推移になります。

大体3歳ごとに保険料が上がっていくので、ちょっと上がって水平になるというのが折れ線の特徴になってますね。また、18歳以上は保険料が上がらないというのも一つ大事なポイント。

こうやってみるとどの年代でみていっても、パンフレットにもある通りペット保険の中では最安クラスの保険料になっています。

リトルファミリーよりも保険料が安いのは、FPCとげんきナンバーわんスリムくらいでしょうか。ナンバーわんスリムは1日3000円の免責金額設定があるので、免責金額がないペット保険の中で純粋に比較すると、FPCに次ぐ保険料の安さということになります。

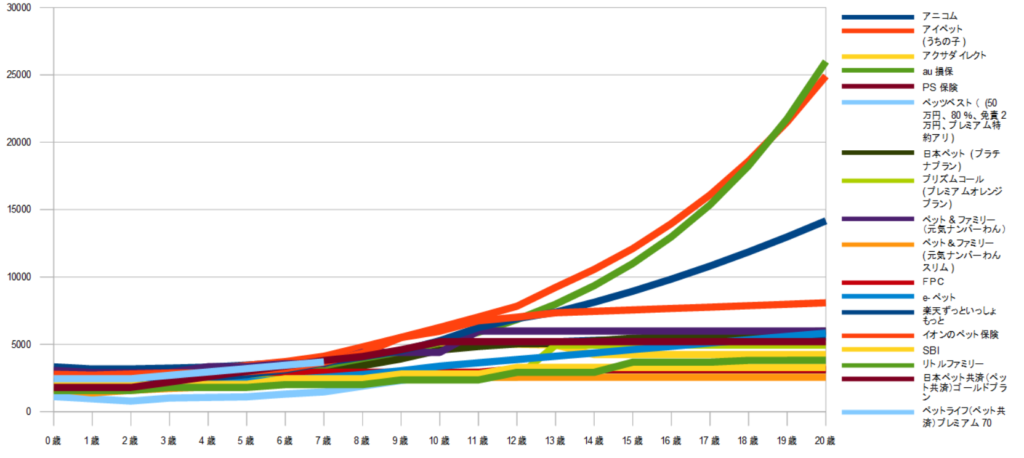

猫の場合

猫の保険料についてはこんな感じ。下の方の緑の棒線がリトルファミリーの保険料の推移です。

猫に関しては、他のペット保険も保険料が低く設定されていることもあってか、犬の時ほどお得感は薄れていますね。

犬の時と同様にリトルファミリーより保険料が低いのはナンバーわんスリムとFPCですが、猫の場合はそれに加えてSBIもリトルファミリーよりも保険料が下回ってきています。

ただ、猫の場合も依然としてペット保険の中では最安クラスであることは間違いないですね。

保険料の割引制度について

| 保険料の割引制度 | 無し |

|---|

リトルファミリーには多頭割引や健康割引といった割引制度はありません。

保険金の請求・支払い方式

| 保険金の請求 | 後払いのみ |

|---|

リトルファミリーの保険金の請求方法は後払いのみです。いったん、動物病院で全額治療費を支払ってから、のちに書類で保険金を請求し、指定の口座に振り込まれる、という形です。

また、一般的に保険金の請求書を送ってから数日~一週間は保険金の支払いまでに時間がかかりますが、リトルファミリーは、

- 請求がその日の午前中

- 請求額が5万円以下

の場合、原則即日保険金が振り込まれる、ということを謳っています。

※即日とは、請求書類がリトルファミリー側に到着してから、ということなので、動物病院で治療を受けた日から即日、ということではありません。

また、保険金の請求から受け取りについては、基本的にどこのペット保険でも同じです。以下に私が、同じ後払い精算のペット&ファミリーで保険金を請求して、受け取りまでの流れを実体験ベースで紹介しているので、参考にしてください。

→保険金の支払い請求の流れ|実際の請求〜保険金の受け取りまでの実体験

リトルファミリー少額短期保険の補償対象疾病・不担保疾病まとめ

それでは、次にリトルファミリー少額短期保険の不担保条件についてみていきましょう。

不担保条件というのは、簡単に言えば、「こういう場合は保険の補償対象外ですよ〜」という条件のこと。

ここ、パンフレット見ただけでは分かりづらいところで、しっかり重要事項説明書まで確認して、また実際に問い合わせてみないと分からない部分もあったりするので要注意。

この不担保条件は、どのペット保険でも共通で定められている項目と、ペット保険によって条件が異なる項目があります。

全てのペット保険の共通項目については、下記を確認してください。

今回はそれ以外で、ペット保険によって異なる不担保条件について、リトルファミリーはどうなのか?という部分についてみていきましょう。

対象・不担保がペット保険によって分かれやすい疾病

| 膝蓋骨脱臼(パテラ) | 〇 |

|---|---|

| 誤飲 | 〇 |

| 歯肉炎 | × |

| チェリーアイ | 〇 |

| 股関節形成不全 | 〇 |

| レッグペルテス | 〇 |

| 気管虚脱 | 〇 |

| 椎間板ヘルニア | 〇 |

| 病理検査 | 〇 |

| 保険金請求に必要な診断書など作成費用 | × |

| 時間外診療加算料 | × |

| てんかん | 〇 |

ということで、上記の疾病について実際に問い合わせをして聞いてみました。

こんな感じで、現時点では一応上で○がついている疾病については、保険金の請求が可能、とのことでした。

ただ、まだ始まって1ヶ月のペット保険ということで、これから条件は変わっていく可能性は大いにあります。

歯科治療についてはパンフレットでは歯石鳥などがNGと書いてあるだけだったので、歯肉炎などはもしかしたらいけるのか?とも思いましたが、歯肉炎など歯科の疾病については全てNGとのことでした。(※逆に、転んで怪我した場合などの事故であれば歯科治療も請求対象になるようです。)

リトルファミリー少額短期保険の慢性疾患・高額治療への対応

| 慢性疾患・高額治療への対応 | 〇 |

|---|

慢性疾患については、同一疾病の治療が年度を跨いで継続した場合でも、次年度更新すれば、保険金の額は満額までリセットされます。

また、高額治療が発生したとしても、(現時点では)更新時に条件が付くことは基本的にはない、とのことでした。

リトルファミリー少額短期保険の先天性・遺伝性疾患への対応

| 先天性・遺伝性疾患への対応 | 〇 |

|---|

先天性、遺伝性疾患に関しても、現時点では保険の補償期間がスタートしてから発症したり、見つかったものに対しては、保険金の請求対象となるようです。

リトルファミリー少額短期保険のデメリット

では最後に、リトルファミリー少額短期保険のデメリットについても言及しておきます。

最大のデメリットはなんといっても、まだできて日が浅いペット保険のため、これから条件や保険料などの変動が起きやすい、ということ。

これは保険会社という性質上、致し方ないところもあるのですが、入ってくる収入(=保険料)より出ていく支出(支払い保険金。厳密にはこれに会社の運営費なども含まれる。)の方が下回っていないと会社としてやっていけないわけです。

初めは、いけるだろうと踏んでいても、運営していく中でどうしても条件を厳しくしたり、保険料を上げないとやっていけない、となって保険料の値上げに踏み切るペット保険会社も実はけっこう珍しくないです。

ある程度ペット保険会社としての歴史があっても、やむを得ず保険料の値上げや条件の変更に踏み切る会社もあるので、それが新しくできた会社ならなおさらですね。

あとは、歯肉炎が補償対象外になっているのも、注意したいポイントですね。

→全ペット保険・共済のデメリット総まとめ|加入前に必ずチェック

リトルファミリー少額短期保険の総評と飼い主の評価とまとめ

ということで、最後にリトルファミリー少額短期保険について、まとめて私の意見もお伝えしておきますね。

特徴としては、やはり保険料が安い、リーズナブルなペット保険という位置付けですね。確かに免責金額設定がない中で、犬に関してはFPCに次ぐ保険料の安さですし、猫に関してもFPCとSBIに次いで保険料は安いです。

あとは、不担保条件についても、歯肉炎や歯周病など口腔疾病には対応していない、という部分はありますが、それ以外についてはほぼ保険金の請求対象となる、とのことでした。

ただ、まだ始まって1ヶ月ということもあり、これから色々と条件などの改訂はされていくと思います。

そういう不確定要素はまだまだありますが、保険料の安いリーズナブルなペット保険を検討している方には、一つ選択肢に入ってくるかなと思います。

ではでは、また何かあればコメントなど頂けるとありがたいです〜^^