ペット保険選びの難しさの1つとして、対面での保険の説明がほとんど行われていないというところがあります。

周りにも教えてくれる人はいないですし、そのうち各社の内容を調べて比較をすることに疲れてしまって、最後にはなんとなく有名だからと安易な理由で入ってしまいそうになります。

私自身もそうでしたからね。

あなたの気持ちもよく分ります。

そこで、今回は私が最後の最後まで吟味に吟味を重ね、ペット保険会社全15社(+ペット共済)の中から最終的に選んだペット保険の選び方を紹介しようと思います。

最後に私の選んだ保険会社も紹介しますが、あくまでもうちのチワワ(当時6歳)に合っていた保険であって、各ワンちゃん、飼い主さんごとにふさわしい保険は違ってきます。

なので、あくまでも「こうやって選べば失敗ないよ」という選び方について紹介していきます。

この記事を最後まで読めば、きっと自分はどのペット保険に入ればいいのかすぐにわかるようになりますよ。

目次

失敗しないペット保険選びの事前準備

ここではまず、ペット保険選びの事前準備として、情報収集=各ペット保険の内容をしっかり把握するために、ペット保険、ペット共済各社の資料請求の方法を紹介します^^

ネットや資料請求して犬のペット保険情報を集める

まずペット保険に入ろうといろいろとネットや書籍で調べました。

タイムリーに出ていたペット保険に関する雑誌なんかも。

そこで、ペット保険の概要や基本的な内容を頭に入れました。

それから、保険について各社のホームページをひたすら見続けると、「これだとすぐに比較ができないし、べらぼうな時間がかかる・・・」と気づきます。

それからペット保険の一括資料請求というサービスがあることを知って早速申し込み。

▼こんな感じで一度に各保険会社の資料が届いて便利です▼

※現在上記のペット保険一括資料請求はサービス停止中です。

下記の各ペット保険会社の窓口から資料請求を行ってください。

一括資料請求の利点は一度申し込みするだけで一気にたくさんの保険会社の資料を請求できる便利さです。

これを個別に一つずつやっていくと申し込み手続きだけでも大変です^^;

すでに1~2つくらいに絞っていて、一括請求をしても大部分の会社の資料は必要ないという場合でも、

こんな感じで請求するペット保険を選べるので、2つ以上の複数のペット保険の資料請求をする場合には便利です。(※要らないペット保険の資料はチェックを外せばOKです。)

また、一括資料請求に入っていない保険会社の資料が欲しい場合には個別に保険会社から資料を請求することになります。

※現在上記のペット保険一括資料請求はサービス停止中です。

下記の各ペット保険会社の窓口から資料請求を行ってください。

ペット保険資料の個別の資料請求用リンク

ちなみに、個別でこれ!とピンポイントで資料請求したい方のために、個別のペット保険ごとの資料請求のページの一覧も用意しました。それぞれのペット保険会社のリンクを押せば、そのまま資料請求のページへ飛ぶようになっています。

- 【一括請求対象】アニコム損保

- 【一括請求対象】アイペット

- 【一括請求対象】アクサダイレクト「いぬのきもち保険」

- 【一括請求対象】au損保

- 【一括請求対象】PS保険

- 【一括請求対象】日本ペット

- 【一括請求対象】プリズムコール

- 【一括請求対象】ペット&ファミリー「げんきナンバーわんスリム」 (※50%・70%プランのみ。80%プランはこちらから申し込み不可。80%プランを希望の場合はこちらを確認)

- 【一括請求対象】FPC(フリーペット保険)

- 【一括請求対象】楽天ペット保険

- 【一括請求対象外】イオンのペット保険

- 【一括請求対象外】SBIいきいき小短のペット保険

- 【一括請求対象外】リトルファミリー少額短期保険※PDF

- Amazonのペット保険

- つばきのペット保険

15社以外にもペット保険あるみたいだけど・・・?

で、ペット保険をかなり調べている方の中には、

という方もおられると思います。

ですが、そういった会社の名前で販売していたとしても、引受会社は結局、ここで紹介している15社のどこか、になっているはずです。

ちなみに、有名な保険会社でこの形態をとっているところと、それぞれ引受会社となっているペット保険会社とをまとめておきますので、惑わされないように注意です。

- ソニー損保のペット保険 → アニコム損保

- あいおい損保のペット保険 → au損保 ※あいおいニッセイ同和損保のペット保険については、オリジナルのワンにゃんdeきゅんがリリースされました!

- 三井住友銀行のペット保険 → アニコム損保

- 東京海上日動のペット保険 →アニコム損保

ペット共済資料請求の個別リンク

こちらはペット共済の資料請求のまとめ。ペット共済はペット保険の一括資料請求には入っていないので、必然的にここから個別に資料請求していくことになります。

- 【一括請求対象外】 日本ペット共済

- 【一括請求対象外】 ペットライフジャパン

- 【一括請求対象外】 ペティーナ

※日本ペット共済とペットライフジャパン、ペティーナの分類について

一部日本ペット共済とペットライフジャパン、ペティーナをペット保険と混同していることも多いですが、

こちらのふたつはペット共済という分類であり、厳密にペット保険とは言えません。

定義にもいろいろあると思いますが、ここでいうペット保険とは国の認可と規制を受けた損害保険会社か少額短期保険会社のことを指します。

なので、この分類上でいうと厳密にはペット保険に当たらないと考えるため除外しています。

参考:日本ペット共済、ペットライフジャパン、ペティーナ

ここから各社の資料を読み込み、比較する作業に入ります。

ペット保険の加入条件

資料が揃ったら、まずはペット保険の加入条件について予め押さえておきましょう。ペット保険にはそれぞれのペット保険で加入条件が違ってきます。

一番簡単な例が年齢ですが、ワンチャンや猫ちゃんがの年齢によっても、実は入れる保険ともうすでに入れないペット保険が別れてきたりします。

また、過去の病歴によっても、そもそもそのペット保険には入れない、もしくは特定の疾病や部位について不担保条件(補償対象外)がついてしまう場合もあるので、このペット保険各社の加入条件について押さえておきましょう。

- ペット保険によって加入条件が異なる。

- 病歴や年齢による各ペット保険会社の加入条件を抑える。

加入・更新可能年齢

| 保険名 | 加入上限 | 更新上限 |

| アニコム (どうぶつ健保ふぁみりぃ、ぷち) |

8歳未満(7歳11ヶ月)まで | 終身 |

| アニコム (しにあプラン) |

無制限(8歳以上) | 終身 |

| アイペット | 13歳未満(12歳11カ月)まで | 終身 |

| アクサダイレクト | 9歳未満(8歳11ヵ月)まで | 終身 |

| au損保 | 11歳未満(10歳11ヵ月)まで | 終身 |

| PS保険 | 9歳未満(8歳11ヵ月)まで | 終身 |

| 日本ペット少額短期保険 | 11歳未満(10歳11ヵ月)まで | 終身 |

| プリズムコール | 9歳未満(8歳11ヵ月)まで | 終身(16歳からシルバープランⅡに切り替え) |

| ペット&ファミリー | 8歳未満(7歳11ヵ月まで) | 終身 |

| FPC | 9歳未満(8歳11ヵ月まで) | 終身 |

| 楽天ペット保険 | 11歳未満(10歳11ヵ月まで) | 終身 |

| イオンのペット保険 | 10歳未満(9歳11ヵ月まで) | 終身 |

| SBIいきいき小短 | 12歳未満(11歳11ヵ月まで) | 終身 |

| リトルファミリー少額短期保険 | 9歳未満(8歳11か月)まで | 終身 |

| Amazonのペット保険 | 9歳未満(8歳11か月)まで | 終身 |

| つばきのペット保険 | 9歳未満(8歳11か月)まで | 終身 |

フルカバープランでは、一番早いもので7歳まで、一番遅いもので12歳まで加入できる保険があります。

ただし、部分補償も含めると、アニコムのしにあプランが業界初の加入の年齢制限の無いプランとなっています。(※ただし、しにあプランは通院補償の無い、入院・手術のみのプラン。)

今のワンちゃんの年齢よりも加入できる年齢が低い場合にはこの時点で候補から外れることになります。

また、年齢制限でもう一つ大事だったのが、いつまで保険に入れるか?(いつまで更新可能か?)というところでした。

なぜなら、以前は保険会社によっては~歳までと年齢制限を設けている会社があったから。

ですが、今は全てのペット保険が一生涯更新が可能な終身となっています。

病歴があると加入が断られる病気

次に、今までで病歴が一度でもあると、保険自体に加入できない、と規定されている疾病や怪我もあったりします。

これも、各ペット保険によっても異なります。これは、実際にペット保険に加入しようとする段階で、ホームページを進んでいったり、資料請求をして「告知義務」の欄を確認しないと分からない部分でもあります。

最終的ににどうか、という部分はもちろんペット保険会社の判断に委ねられるので、絶対ではありませんが、ある程度ペット保険を絞る段階で、明らかに加入できないか加入したとしても不利な条件になるペット保険は弾いておくと、効率的にペット保険選びができます。

病歴があると不担保条件のつく可能性のある病気

次に、病歴があってもペット保険自体は加入できるものの、ペット保険会社の判断で、不担保条件(補償対象外)となる可能性の高い病気やケガもあります。

これもやっぱり、ペット保険会社によって結構違うんですね。なので、ワンちゃんや猫ちゃんが病歴があって不安な場合は、こちらも併せて確認後、不担保条件がつきそうなペット保険を除外していくことで、ペット保険も絞られてきます。

これも、もちろん実際に申請してみて、どうなるかはペット保険会社の判断によるので絶対ではありません。ただ事前に把握しておくことで、一つの目安になります。

各ペット保険の病歴の告知義務期間

最後に、その他の病歴の告知義務の期間についても把握しておきましょう。

実際にペット保険に加入する際には、ここまでお伝えした、

「今までの病歴で一度でも病気があれば告知する義務が発生するもの」と、「それ以外の病気は怪我などの治療歴をある一定期間の期間内で告知する義務が発生するもの」の2つがあります。

告知義務の発生する病気や怪我の2つのパターン

- 今までで一度でも治療歴があれば告知する義務の発生する病気やケガ

- ある一定期間を過ぎれば告知義務が解ける病気やケガ(上記以外の病気やケガ)

前者の場合は一度も病歴があったら告知しないとけないので、しょうがないですが、それ以外の病気や怪我などの治療歴は、最後の治療からある一定期間が過ぎれば告知しなくてもいいわけです。

なので、できればこの告知義務が発生する期間を過ぎてから保険の加入申請をしたいですよね。

で、この告知義務の期間も各ペット保険会社によって違ってきます。その各ペット保険会社の告知義務の期間についてもまとめたので、直近で治療歴があったりした場合は、「いつ保険を加入申請するか?」の目安にしてみて下さい。

掛け持ちOK・NGのペット保険

1頭のワンちゃんに対して、複数のペット保険に加入させたいという飼い主さんってけっこうおられます。

もちろん、保険料は普通に上乗せされるので「何のために?」と感じる方もいるかもしれないですが、

例えば、特に高額治療になりがちな手術に対する補償を厚くするために、手術のみを対象としたペット保険にさらに加入することなんかが可能になるわけですね。

ただし、ペット保険会社によっては複数のペット保険に同時加入することのできる会社とできない会社があります。

ここでは、ペット保険の掛け持ち加入ができる会社とできない会社を表にしてまとめてみました。

| ペット保険 | 掛け持ち可能? |

| アニコム | ○ |

| アイペット | ○ |

| アクサダイレクト | ○ |

| au損保 | × |

| PS保険 | △※2 |

| ペット&ファミリー | △※1 |

| 日本ペット少額短期保険 | ○ |

| ペッツベスト | ○ |

| プリズムコール | ○ |

| FPC | ○ |

| 【楽天】あんしんペット保険 | ○ |

| イオンのペット保険 | 〇 |

| SBIいきいき小短のペット保険 | × |

| リトルファミリー少額短期保険 | 〇 |

| Amazonのペット保険 | 〇 |

| つばきのペット保険 | 〇 |

※1 ペット&ファミリーを含めて合計2社までならOK ※2 保険加入前に別の保険会社に加入している場合はNG

ペット保険の補償内容

各ペット保険の加入条件が把握できたら、次は各ペット保険の基本的な内容を把握していきましょう。

ここでやってほしいのは、全ペット保険に共通する仕組みやルールを把握して、大体「ペット保険ってこんなもの」と理解すること。

そしてその次に、今度は「じゃぁ、各ペット保険の違いってなに?」という、各ペット保険会社の特徴や相違点についても押さえていきましょう。

- ペット保険の全体象を把握する。

- その上で、各ペット保険会社の特徴を押さえる。

保険金の受取方法(窓口精算、後日精算)

ここでは、保険金の受け取りが窓口でしてもらえるペット保険は、

この3つだけです。

基本的に人間と同じ各保険会社から発行された保険証を見せることでその場で治療費から保険金を差し引いた金額を支払えばOKです。

一般的な一度全額を病院で支払ってから、後日保険金の請求をする流れと比べると非常に楽ちんです♪

ただ、窓口精算ができるペット保険はかなり少数派で、各保険会社で窓口対応できる病院かどうかはしっかり確認しておく必要があります。

1日の限度額と年間限度回数の有無

次に保険金の支払い制限について。

まず、全ペット保険に共通する部分として、年間で利用できるトータルの保険金額というのは決まっています。

その中で、その年間の最大補償金額までなら自由に保険金を請求できるペット保険会社と、そうでないペット保険会社の2つに分かれます。

そうでないペット保険会社の場合、

通院・入院・手術のそれぞれのカテゴリーで「1日に使える限度額」「年間で保険金の請求ができる限度回数(日数)」というのが決まっている、というパターンがほとんどです。

- 全ペット保険共通:年間で利用できる最大補償額が決まっている。

- ペット保険会社によって異なる:1日に使える限度額と年間で保険金を請求できる回数(日数)に制限がかかっているものと、かかっていない(無制限)のもの、2つに分かれる。

この点もペット保険選びの大きな材料になるので、下の表で確認しておいて下さいね。

| 保険名 | 補償内容 | 限度額(1日あたり)の有無 | 年間の日数・回数制限 | 通院・入院・手術ごとの限度額 |

| アニコム | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| アイペット | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| アクサダイレクト | 通院・入院・手術 | 無制限 | 無制限 | 制限無く自由に使える |

| au損保 | 通院・入院・手術※1 | 無制限 | 無制限 | 通院のみ年間支払い限度額有り |

| PS保険 | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| ペッツベスト | 通院・入院・手術※2 | 無制限 | 無制限 | 制限無く自由に使える |

| 日本ペット少額短期保険 | 通院・入院・手術※3 | 無制限 | 無制限 | 制限無く自由に使える |

| プリズムコール | 通院・入院・手術※4 | 上限有り | 制限有り | 各枠ごとに制限有り |

| ペット&ファミリー | 通院・入院・手術 | 無制限 | 無制限 | 制限無く自由に使える |

| FPC | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| 楽天ペット保険 | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| イオンのペット保険 | 通院・入院・手術※5 | 上限有り | 制限有り | 各枠ごとに制限有り |

| SBIいきいき小短 | 通院・入院・手術 | 無制限 | 無制限 | 制限無く自由に使える |

| リトルファミリー少額短期保険 | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| Amazonのペット保険 | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

| つばきのペット保険 | 通院・入院・手術 | 上限有り | 制限有り | 各枠ごとに制限有り |

※3通院のみ補償のゴールドプランもあります。

※4通院の補償されないホワイトプランや、手術の補償されないブループランもあります。

※5病気は対象外のケガのみプランもあります。

基本的に通院から手術まで全てがそろったプランが私はいいと思いますが、ペット保険によっては、こうやって制限をかけるからこそ、保険料を低く押さえているという部分もあったりするので、一概に良い悪いは言えませんが、ペット保険選びでは押さえておくべきポイントだと思います。

ペット保険会社が押す年間最大限度額について

一つ言っておきたいのが、保険会社によっては年間の最大補償額をパンフレットやHPでアピールしているところもありますが、実際のところ最大補償金額ってあんまり当てにならない部分が大きいです。

なぜなら、通院や入院、手術ごとにも制限がある場合、最大補償額を使い切る状況ってまずあり得ないな~と思うからです。

それなら、最大補償額は少なくても通院や入院、手術関係なしに使える方が最大限度額を有効に使い切れて、実質使える補償額は多くなったりするからです。

また、最大補償額の中には車いす補償や葬祭補償など滅多に使わない(もしくは一生のうちに一度しか使わない)ものも含まれていることにも注意です。

プラン内容

では、ここからいよいよメインのプラン内容について解説していきます。

まず、各ペット保険のプランは大きく分けて2つに分けられます。

それは、通院・入院・手術・そして、病気やケガの全てが補償対象となるフルカバーのプラン。

もう一つが、通院と入院だけ、もしくは手術だけ、入院と手術だけ、ケガだけ、など保障の範囲が限定される部分補償のプラン。

この2つです。

- 通院・入院・手術・ケガ・病気全て補償されるフルカバープラン

- 通院のみ、入院と手術のみ、ケガのみなどの補償範囲が限定される部分補償プラン。

各ペット保険会社のそれぞれのプランと、それぞれのメリットやデメリットなどの特徴について確認していきましょう。

補償割合について

まずは基本的な補償割合について。ペット保険によって、いくつかプランを用意しているところがほとんどで、オーソドックスなのは、50%と70%の2種類から選ぶパターンです。

ただ、この50%、70%プラン以外にも違った補償割合のプランを用意しているペット保険会社もあります。

80%や、90%、中には「100%補償しますよ〜」という100%プランというのもあったりします。ですが注意点として、もちろん補償割合が上がっていくことで、支払う保険料も上がってきます。

また、100%補償だったとしても、治療費全額補償とは違う、ということは押さえておくべき。

どういうことかというと、前の項目でお伝えした、「使える保険金の1日の限度額が決まっているタイプ」と「1日の限度額が決まっていない無制限タイプ」があると言いました。

で、この100%プランがあるペット保険会社というのは、現状、全て前者の「1日の限度額の制限があるペット保険会社」のみです。

この場合、仮に100%補償だったとしても、1日の限度額が1万円だった場合、それ以上の金額は保証されない、ということになります。

これが、100%補償=治療費全額補償ではない、という理由です。100%保証というとキャッチーですし、初めは非常に魅力的にも映ったりしますが、この点は十分理解しておいて下さい。

免責金額について

また、もう一つポイントとしては免責金額のあるプランと無いプランがある、ということ。免責金額とは簡単にいうと、必ず発生する自己負担金のこと。

もちろん、この免責金額があるプランだと、無いプランに比べてもらえる保険金は少なくなりますし、免責金額を下回る治療費は、保険金が全く下りない、という場合もあります。

ただ、それと引き換えに、保険料がグッと押さえられる、というメリットもあります。考え方によっては、悪いことばかりではありません。(※実際に私自身も、免責金額付きのペット保険に入ってます。)

それでなくても、ペット保険が敬遠される最大の理由として、

という意見があったりします。

ですが、反対に「何かあったときにペット保険があって助かった・・・」というのも事実。

なので、日々の保険料をできるだけ抑えながら、何かあったときにしっかり補償も欲しい、というどっちものニーズを満たすのに、この免責金額のあるプランというのはちょうど良かったりするのです。

ちなみに、免責金額と一言で言っても、仕組みは各ペット保険によってちょっと違ってきます。ポイントは、免責金額の単位を確認すること。

その金額は、1日あたりなのか、病気やケガの治療一回あたり(治療が終わるまでのトータル金額)なのか、はたまた年間通しての請求した保険金ベースなのか、この単位を取り間違えると、「思っていたイメージともらえる保険金が違う・・・」ということになるので、何気にかなり重要です。

また、免責金額の計算の仕方も実は各ペット保険会社によって違ってきたりします。この辺はややこしいのでここでは割愛しますが、該当の免責金額設定のあるペット保険会社を検討している方は、下のリンクから実際の免責金額がある場合の保険金の計算の仕方について確認しておいてください。

フルカバープラン

まずはフルカバープラン。

フルカバープランの大きな特徴でありメリットは、やっぱり補償範囲が全体的にカバーされることによる安心感です。

一方で、補償範囲が広い分、部分補償の保険と比べて保険料が高くなる傾向もあります。

ただ、ペット保険を選ぶ上では、明確な目的がない限り、基本的にはフルカバープランのものから選ぶのが無難です。

| 窓口精算 | 補償割合 | 免責金額 | |

|---|---|---|---|

| アニコム(健保ふぁみりぃ) | OK | 50%・70% | 無し |

| アイペット(うちの子) | OK | 50%・70% | 無し |

| アクサダイレクト | 不可 | 50%・70% | 無し |

| au損保 | 不可 | 50%・70% | 無し |

| PS保険 | 不可 | 50%・70%・100% | 無し |

| ペッツベスト | 不可 | 60%・80% | 2万円・5万円・10万円/年 |

| 日本ペット | 不可 | 50%・70%・90% | 無し |

| SBIプリズム | 不可 | 100%のみ | 無し |

| げんきナンバーわん | OK | 50%・70%・80%※ | 無し |

| ナンバーわんスリム | 不可 | 50%・70%・80%※ | 5000円 or 10000円※/日 |

| FPC | 不可 | 50%・70% | 無し |

| 楽天ペット保険 | 不可 | 50%・70% | 無し |

| イオンのペット保険 | 不可 | 50%・70% | 5000円/回 |

| SBIいきいき小短 | 不可 | 50%・70% | 無し |

| リトルファミリー少額短期保険 | 不可 | 50%・70% | 無し |

| Amazonのペット保険 | 不可 | 50%・70% | 無し |

| つばきのペット保険 | OK | 50%・80% | 無し |

※8歳以上で選択可能

部分補償プラン

次に部分補償プラン。補償範囲は限定されますが、ピンポイントで欲しい補償を、保険料をグッと抑えながら得ることができます。

ポピュラーなのが、一発ドカンで高額治療になりやすい手術(や入院)のみの部分補償プラン。

という場合にお守りがわりに入っておくのに最適です。

| 補償範囲 | 窓口清算 | 補償割合 | 免責金額 | |

|---|---|---|---|---|

| アニコム(ふぁみりぃぷち) | 入院・手術 | 不可 | 50%・70% | 無し |

| アニコム(しにあ) | 入院・手術 | 不可 | 50%・70% | 無し |

| アイペット(うちの子ライト) | 手術(&入院) | 不可 | 90% | 無し※ |

| アクサダイレクト | ー | ー | ー | ー |

| au損保(通院無し) | 入院・手術 | 不可 | 50%・70% | 無し |

| PS保険 | ー | ー | ー | ー |

| ペッツベスト | ー | ー | ー | ー |

| 日本ペット(ゴールドプラン) | 通院のみ | 不可 | 50%・70%・90% | 無し |

| SBIプリズム(ブループランII) | 通院・入院 | 不可 | 100% | 無し |

| SBIプリズム(ホワイトプランII) | 入院・手術 | 不可 | 100% | 無し |

| げんきナンバーわん | ー | ー | ー | ー |

| ナンバーわんスリム | ー | ー | ー | ー |

| FPC | ー | ー | ー | ー |

| 楽天ペット保険(手術・入院プラン) | 入院・手術 | 不可 | 90% | 無し |

| イオンのペット保険(ケガのみプラン) | ケガ | 不可 | 50%・70% | 5000円/回 |

| SBIいきいき小短(ライトプラン) | 通院・入院 | 不可 | 50%・70% | 5000円・7000円/日 |

| リトルファミリー少額短期保険 | ー | ー | ー | ー |

| Amazonのペット保険 | ー | ー | ー | ー |

| つばきのペット保険 | 手術 | OK | 50% | ー |

※アイペット損保うちの子ライトは免責金額は無いですが、最低支払い金額が3万円以上となっています。

待期期間

次にペット保険に加入した初年度のみ関わってくる待機期間について説明しておきましょう。

契約者側からすれば、

と言いたくなりますが、実際に待機期間を設定しているペット保険会社がほとんどなので、しょうがありません。ただ、少ないですがペット保険会社によってはこの待機期間の設定が無く、すぐに補償がスタートするペット保険会社もあるので、気になる方は下の表で確認して下さい。

| ケガ | 病気(がん以外) | がん | |

|---|---|---|---|

| アニコム | 無し | 30日 | 30日 |

| アイペット | 無し | 無し | 無し |

| アクサダイレクト | 無し | 30日 | 120日 |

| au損保 | 無し | 30日 | 30日 |

| PS保険 | 無し | 無し | 無し |

| ペッツベスト | 無し | 30日 | 60日 |

| 日本ペット | 無し | 30日 | 60日 |

| SBIプリズム | 15日 | 15日 | 30日 |

| げんきナンバーわん | 無し | 30日 | 90日 |

| ナンバーわんスリム | 無し | 30日 | 90日 |

| FPC | 無し | 30日 | 60日 |

| 楽天ペット保険 | 無し | 30日 | 30日 |

| イオンのペット保険 | 無し | 無し | 無し |

| SBIいきいき小短 | 無し | 30日 | 30日 |

| リトルファミリー少額短期保険 | 実質30日後~60日 | 実質30日後~60日 | 実質30日後~60日 |

| Amazonのペット保険保険 | 実質30日後~60日 | 実質30日後~60日 | 実質30日後~60日 |

| つばきのペット保険 | 無し | 30日 | 30日 |

24時間獣医師見守りサービス

これは、特に補償内容とは関係無いですが、最近、24時間獣医師に相談ができる「24時間獣医師見守りサービス」をオプションとしてつけるペット保険が増えてきました。

サービス自体は全て「アニクリ24」というサービスと提携しているので、どのペット保険で契約してもサービス内容は同じです。

これは、特に初めてワンちゃん、猫ちゃんを迎えるという方や、連休などで行きつけの動物病院がお休みの時に何かトラブルが起こった、という場合、人によってはかなり有難いサービスにもなると思うので、今回項目を新たに設けました。

気になるかたは、こちらもペット保険選びの参考にして下さい。

※ちなみに、該当のペット保険に加入すれば月額基本料金は無料で利用できますが、電話料金だけは実費になるので注意です。

| 獣医師見守りサービス | |

|---|---|

| アニコム | × |

| アイペット | × |

| アクサダイレクト | ○ |

| au損保 | ○ |

| PS保険 | ○ |

| ペッツベスト | × |

| 日本ペット | ○ |

| SBIプリズム | × |

| ペット&ファミリー | × |

| FPC | × |

| 楽天ペット保険 | ○ |

| イオンのペット保険 | × |

| SBIいきいき小短 | × |

| リトルファミリー少額短期保険 | × |

| Amazonのペット保険 | × |

| つばきのペット保険 | × |

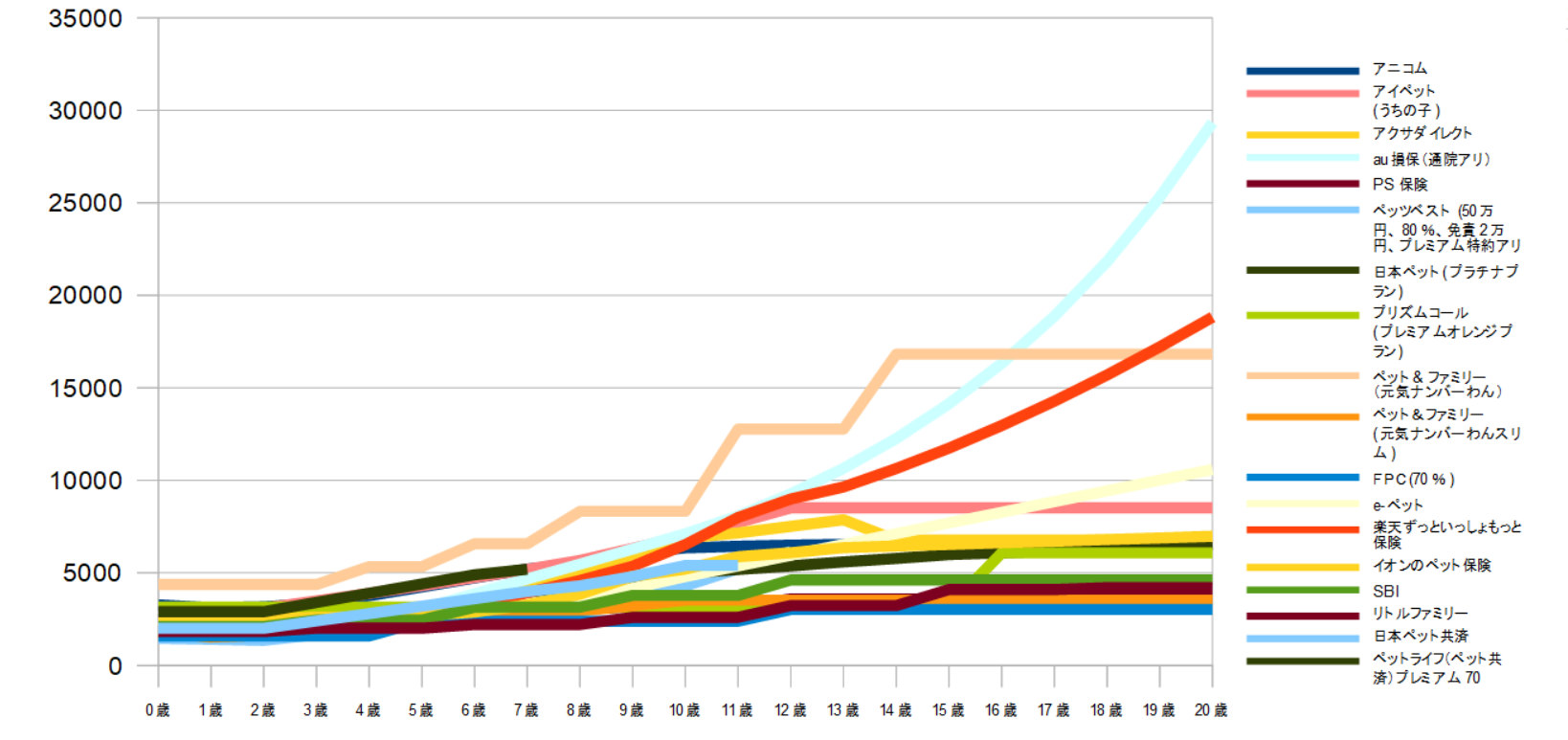

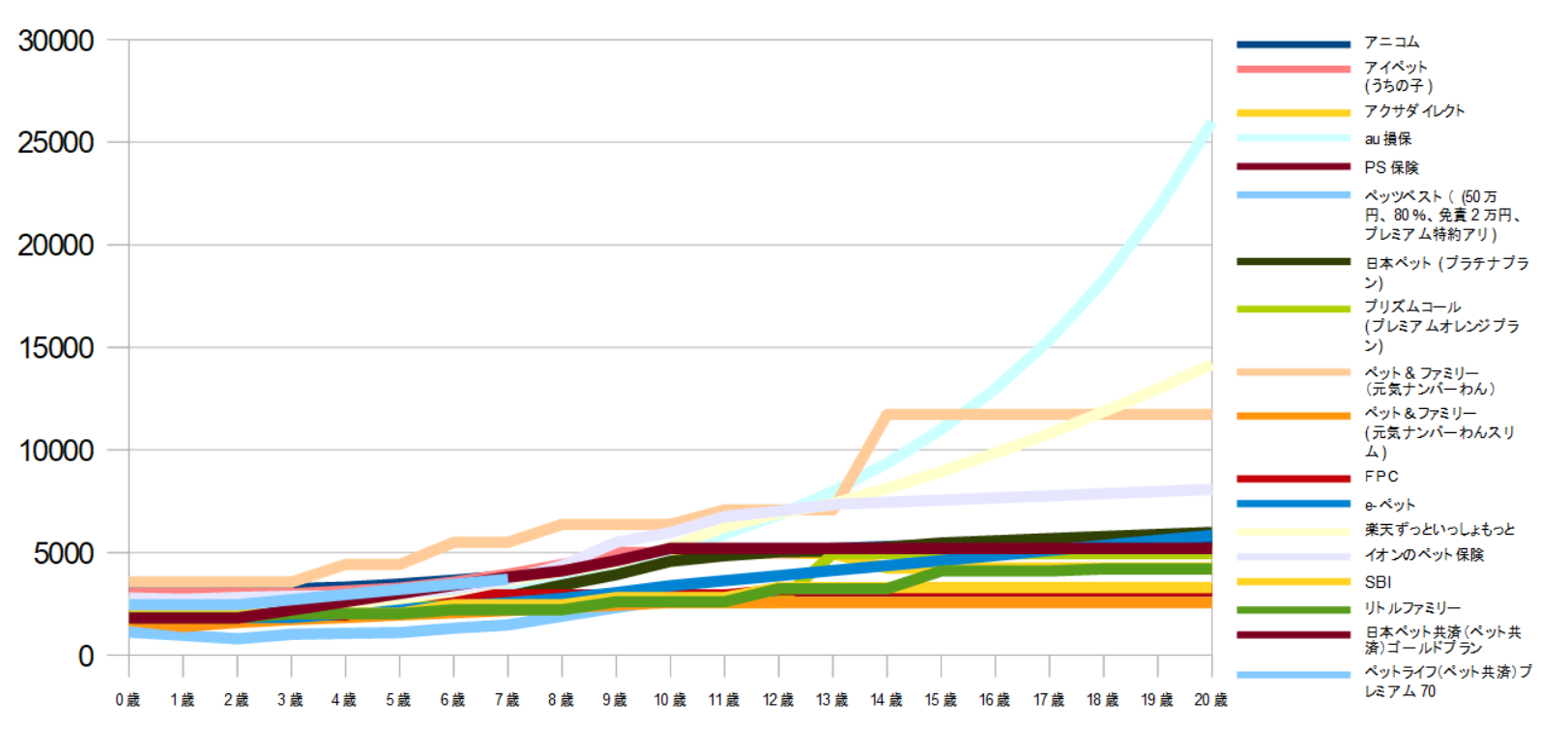

ペット保険の保険料の推移

では、いよいよ、ペット保険選びの中でも最も大事な要素の一つと言ってもいいかもしれない。そう、保険料についてです。

ペット保険は全て1年スパンの掛け捨てで、かつ年齢によって明確に保険料が決まっています。そして、基本的に年齢が高くなるにつれて、保険料はどんどん高くなります。(※中には、何才になっても保険料が変わらず一定、というペット保険も中にはありますが。)

で、ペット保険会社のホームページの見積もりシュミレーションでは、大体現在の年齢の保険料しか表示されなかったりします。でも、もう一度言いますが、保険料は毎年どんどん高くなっていくのです。

なので、現在の保険料だけでなく、これからの保険料の推移をみていくのが非常に大事になってくるのです。ここを怠ると、

ということになりかねないのです。

しかも、そうなってから別のペット保険に乗り換えようと思っても、年齢によっては、

と、なってしまうからなんですね。

なので、ここでは全ペット保険の保険料の推移(基本的に20歳まで)を調べて、ぱっと見て推移が分かりやすいようにまとめました。(※補償割合は70%に揃えていますが、各ペット保険会社の推移の目安として使ってください。)

犬の保険料

- アニコム損保の犬の保険料の推移の評価

- アイペット損保の犬の保険料の推移の評価

- アクサダイレクトの犬の保険料の推移の評価

- au損保の犬の保険料の推移の評価

- PS保険の犬の保険料の推移の評価

- ペッツベストの犬の保険料の推移の評価

- 日本ペットの犬の保険料の推移の評価

- プリズムコールの犬の保険料の推移の評価

- げんきナンバーわん(ペット&ファミリー損保)の犬の保険料の推移の評価

- げんきナンバーわんスリム(ペット&ファミリー損保)の犬の保険料の推移の評価

- FPCの犬の保険料の推移の評価

- 楽天ペット保険の犬の保険料の推移の評価

- イオンのペット保険の犬の保険料の推移の評価

- SBIいきいき小短の犬の保険料の推移の評価

- リトルファミリー少額短期保険の犬の保険料の推移の評価

猫の保険料

- アニコム損保の猫の保険料の推移の評価

- アイペット損保の猫の保険料の推移の評価

- アクサダイレクトの猫の保険料の推移の評価

- au損保の猫の保険料の推移の評価

- PS保険の猫の保険料の推移の評価

- ペッツベストの猫の保険料の推移の評価

- 日本ペットの猫の保険料の推移の評価

- プリズムコールの猫の保険料の推移の評価

- げんきナンバーわん(ペット&ファミリー損保)の猫の保険料の推移の評価

- げんきナンバーわんスリム(ペット&ファミリー損保)の猫の保険料の推移の評価

- FPCの猫の保険料の推移の評価

- 楽天ペット保険の猫の保険料の推移の評価

- イオンのペット保険の猫の保険料の推移の評価

- SBIいきいき小短の猫の保険料の推移の評価

- リトルファミリー少額短期保険の猫の保険料の推移の評価

割引制度

次に、ペット保険の保険料の割引制度について。特に保険料が初めから割安なペット保険に関しては、割引制度が全くないところもありますが、多くのペット保険には保険料の割引制度があったりします。

大体一般的なのが、インターネットから申し込むと保険料が割引となるインターネット割引や、保険金の支払いが少ないと次年度の保険料が割引になる健康割引、マイクロチップが埋め込まれていると割引になるマイクロチップ割引や、複数のペットが加入することで割引となる多頭割引などが一般的です。

代表的な健康割引

- インターネット割引

- 健康割引

- マイクロチップ割引

- 多頭割引、などなど・・・

ただ、その他にもペット保険会社によってはユニークな割引制度もあったりします。

多頭割引について

各ペット保険会社の多頭割引の状況について表にまとめました。

| 割引内容 | |

|---|---|

| アニコム | 2頭目以降:年間600円の割引 |

| アイペット | 3頭まで:2%、4頭以上で3%の割引 |

| アクサダイレクト | ー |

| au損保 | ー |

| PS保険 | ー |

| ペッツベスト | ー |

| 日本ペット | 2頭以降:1頭につき900円/年割引。(2頭いた場合どちらも割引対象) |

| プリズムコール | 3頭まで:5%、4頭以上:8%割引 |

| ペット&ファミリー | ー |

| FPC | ー |

| 楽天ペット保険 | ー |

| イオンのペット保険 | ー |

| SBIいきいき小短 | ー |

| リトルファミリー少額短期保険 | ー |

| Amazonのペット保険 | ー |

| つばきのペット保険 | 無事故割引、団体集団割引 |

その他の各ペット保険でどのような割引制度があって、どのくらい割引されるのか、という部分は各ペット保険の個別ページで確認してください。

ペット保険に追加可能な特約

次に、ペット保険に付けられる特約について紹介していきます。特約とは、簡単に言えば追加でつけることのできるオプションみたいなものです。

初めに、ペット保険会社に独自のユニークな特約を紹介して、その後にペット保険の特約として最もポピュラーなペット賠償責任特約について、詳しく紹介していきます。

このペット賠償責任特約が付帯(追加)できるペット保険と、それぞれ月々の追加保険料と、その補償内容(補償金額)について表にまとめています。

特定のペット保険に付いている特約

まず、特定のペット保険についているユニークな特約から。この特約に関しては、後で紹介するペット賠償責任特約と違い、特別に保険料の上乗せが必要なく、該当のペット保険に加入すると、無料で利用できるものです。

各特約の詳しい説明についてはここでは割愛しますが、詳しく知りたいという方は、下のそれぞれのペット保険会社のリンクから確認してみてくださいね。

ペット賠償責任特約

自分のワンちゃんの病気やケガではなく、ワンちゃんが他人に噛みついたりものを壊してしまい、賠償責任が生じてしまった場合、それを保障してくれるのが賠償責任特約。

うちのチワワは外では本当におとなしくて私のそばから全く離れないような性格なので、この特約はなくてもよかったんですが、大型犬を飼っている方や興奮しやすいワンちゃんは入っておいた方がいいと思います。

保険料にプラスして数百円程度の追加保険料で入れたりするので。

賠償責任特約のあるペット保険

| 保険名 | 追加保険料 | 支払い限度額 |

|---|---|---|

| アニコム | 140円/月 | 1000万円/1事故 |

| アイペット | 130円/月 | 500万円/1事故 |

| アクサダイレクト(示談交渉付) | 80円/月〜510円/月※ | 1000万円/1事故 |

| au損保 | ー | ー |

| PS保険 | ー | ー |

| ペッツベスト | ー | ー |

| 日本ペット | 90円/月 | 500万円/年間 |

| プリズムコール | ー | ー |

| ペット&ファミリー | ー | ー |

| FPC | ー | ー |

| 楽天ペット保険 | 55円/月 | 300万円/1事故 |

| イオンのペット保険 | 200円/月 | 1000万円/年間 |

| SBIいきいき小短 | ー | ー |

| リトルファミリー少額短期保険 | ー | ー |

| Amazonのペット保険 | ー | ー |

| つばきのペット保険 | 30円/月 | 300万円/1事故 |

※アクサダイレクトはペットの品種によって追加の保険料が異なる。

ペット保険の免責・不担保条件

では、最

SBIいきいき小短ーー

後にペット保険に加入してから補償の対象外となる場合について説明していきます。

で、この免責・不担保条件についても、

- 全ペット保険共通のもの

- 各ペット保険によって対応が違うもの

で、大きく2つに分かれます。

ここでは、まず、全てのペット保険に共通する免責・不担保条件を押さえ、その後で、各ペット保険によって対応の違う場合について、みていきましょう。

全ペット保険共通で免責・不担保となるもの

まず、全てのペット保険に共通して、ペット保険では補償されない場合についてまとめます。

簡単にいうと、下に記載のあるものは、どのペット保険だろうが、関係なく補償対象外となるものです。

まずはここを押さえつつ、次にペット保険選びに重要な、各ペット保険会社(プラン)によって対応の異なる場合について、進んでいきましょう。

- 飼い主が故意で引き起こしたり、重大な過失があって起こったもの。

- 自然災害によるもの

- マイクロチップ埋め込み費用

- 先天性異常や保険加入前・待機期間中にすでに発病・発傷していたもの

- 待機期間中の傷病

- 正常な妊娠・出産にかかるもの

- 耳掃除や肛門腺絞り、爪切り、歯石とり、シャンプー、イヤークリーナーなどの日常のケアやそれに用いられるもの

- さいヘルニア・そけいヘルニア

- 停留睾丸

- ワクチンや予防接種により予防できる病気

- 去勢・避妊手術

- 症状を伴わない検査・健康診断費用

- 予防医療(ワクチン接種費用、フィラリア、ノミ、ダニの予防薬など)

- 健康食品・医薬部外品・代替医療

- 治療にかかわる治療以外の費用

ペット保険会社によって対応が異なるもの

では、ここからがある意味本題。先ほどまでの全ペット保険に共通する免責・不担保条件は、どのペット保険に入ったとしても条件は同じです。

もちろん、ペット保険に加入する前には、必ず知っておいた方が良いですが、「ペット保険選び」という点については、あまり関係がありません。

いよいよここからは、ペット保険選びに直結する、ペット保険会社によって、免責・不担保条件がつくかつかないか、対応が分かれる場合について、詳しく説明していきます。

個別の病名・事故名

特に、保険で免責されやすいけどよくなりがちなものが、

- 膝蓋骨脱臼(パテラ)

- 誤飲

- 歯科治療

- チェリーアイ

- 股関節形成不全

- レッグペルテス

- 気管虚脱

- 椎間板ヘルニア

- 病理検査

- 保険金請求に必要な診断書など作成費用

- 時間外診療費

また、猫の場合限定で、

- 猫エイズ

- 猫コロナウィルス感染症

などなど・・・。

これらに関してはパンフレットに載っていないことも多いので、実際に各会社に確認してまとめてみました。

※注意点として、これらの疾病は保険加入時に一度も発症していないことが条件です。既往症、つまり現在は完治しているものであっても過去に発症したことがある場合には、加入時に不担保条件が付く場合が多いので注意です。

また、保険加入後の発症であっても遺伝性もしくは先天性の疾患と診断された場合については表で〇がついていても保障が限定的となったり、対象外となる保険もあるので注意してください。

| 保険会社名 | 膝蓋骨脱臼 | 誤飲 | 歯科治療 | チェリーアイ |

| アニコム | ○ | ○ | ○ | ○ |

| アイペット | ○ | ○ | ○ | ○ |

| アクサダイレクト | △(初年度のみ) | ○ | × | ○ |

| au損保 | ○ | ○ | × | ○ |

| PS保険 | ○ | △ | ○ | ○ |

| ペッツベスト | △ | △ | × | ○ |

| 日本ペット少額短期保険 | × | ○ | △※1 | × |

| プリズムコール | × | ○ | × | × |

| ペット&ファミリー(げんきナンバーわん) | ○ | ○ | ○ | ○ |

| ペット&ファミリー (げんきナンバーわんスリム) |

○ | ○ | ○ | ○ |

| FPC | ○ | ○ | ○ | △ |

| 楽天ペット保険 | ○ | ○ | ○ | ○ |

| イオンのペット保険 | 〇 | 〇 | 〇 | 〇 |

| SBIいきいき小短のペット保険 | × | 〇 | × | 〇 |

| リトルファミリー少額短期保険 | 〇 | 〇 | × | 〇 |

| Amazonのペット保険 | 〇 | 〇 | × | 〇 |

| つばきのペット保険 | 〇 | 〇 | 〇 | 〇 |

※1薬の服用など歯肉に対する内科治療のみOK。歯にする直接的な治療や、抜歯など外科治療に対しては対象外。

※遺伝性・先天性の可能性の比較的高い股関節形成不全、レッグペルテス、気管虚脱に関してのみ、

- ◎=保険加入後、待機期間経過後の発症であれば無条件に補償

- 〇=保険加入後、待機期間経過後の発症で先天性・遺伝性でなければ保障

- ×=保険加入後、待機期間経過後の発症であっても無条件で保障されない

と表記してい

リトルファミリー少額短期保険〇〇×〇ます。

| 保険会社名 | 股関節形成不全 | レッグペルテス | 気管虚脱 | 椎間板ヘルニア |

| アニコム (どうぶつ健保ふぁみりぃ) |

〇 | 〇 | 〇 | 〇 |

| アイペット (うちの子) |

◎ | ◎ | ◎ | 〇 |

| アクサダイレクト (いぬの気持ち保険) |

△(初年度のみ) | △(初年度のみ) | 〇 | ○ |

| au損保 | 〇 | 〇 | 〇 | 〇 |

| PS保険 | 〇 | 〇 | 〇 | 〇 |

| ペッツベスト | ○ | ○ | ○ | △ |

| 日本ペット少額短期保険 | × | × | × | × |

| プリズムコール | × | × | × | × |

| ペット&ファミリー(げんきナンバーわん) | ○ | ○ | 〇 | 〇 |

| ペット&ファミリー (げんきナンバーわんスリム) |

× | × | 〇 | 〇 |

| FPC | 審査申し込み後に判断 | 審査申し込み後に判断 | 審査申し込み後に判断 | 審査申し込み後に判断 |

| 楽天ペット保険 | △ | △ | △ | ○ |

| イオンのペット保険 | 〇 | 〇 | 〇 | 〇 |

| SBIいきいき小短のペット保険 | 〇 | 〇 | 〇 | × |

| リトルファミリー少額短期保険 | 〇 | 〇 | 〇 | 〇 |

| Amazonのペット保険 | 〇 | 〇 | 〇 | 〇 |

| つばきのペット保険 | 〇 | 〇 | 〇 | 〇 |

※文書作成費用は保険金請求に必要な場合のみで判断。重要事項説明書に書いてあるような文書作成費用ではない。

※時間外診療費の場合、

- 〇=時間外割り増し料金も治療費も全て対象

- △=時間外割り増し料金は対象外だが、治療費は対象

- ×=割増料金も治療費も時間外診療であれば全て対象外

と表記しています。

| 保険会社名 | てんかん | 病理検査 | 診断書作成費用※1 | 時間外診療 |

| アニコム (どうぶつ健保ふぁみりぃ) |

〇 | ○ | × | △ |

| アイペット (うちの子) |

〇 | △ | × | △ |

| アクサダイレクト (いぬの気持ち保険) |

調査中 | △ | × | △ |

| au損保 | 調査中 | ○ | × | △ |

| PS保険 | 〇 | ○ | ー※2 | △ |

| ペッツベスト | 調査中 | ○ | × | ○ |

| 日本ペット少額短期保険 | × | △ | × | △ |

| プリズムコール | × | △ | 〇※3 | 〇 |

| ペット&ファミリー(げんきナンバーわん) | 調査中 | ○ | ○ | ○ |

| ペット&ファミリー (げんきナンバーわんスリム) |

調査中 | ○ | ○ | ○ |

| FPC | 調査中 | △ | × | △ |

| 楽天ペット保険 | ○ | ○ | × | △ |

| イオンのペット保険 | 調査中 | 〇 | 〇 | △ |

| SBIいきいき小短のペット保険 | 〇 | △ | 〇 | 〇 |

| リトルファミリー少額短期保険 | 〇 | 〇 | × | × |

| Amazonのペット保険 | 〇 | 調査中 | × | × |

| つばきのペット保険 | 〇 | 調査中 | × | × |

※2保険金請求文書作成は必要ないとの回答

※3年間1万円まで。ブループランは対象外。

※△については条件付きで支払われる場合です。

詳細については個別のページを確認してください。

| 猫エイズ※1 | 猫コロナウイルス感染症 (猫伝染性腹膜炎) |

|

| アニコム | 〇 | 〇 |

| アイペット | 〇 | 〇 |

| アクサダイレクト | × | × |

| au損保 | × | × |

| PS保険 | 〇 | 〇 |

| ペッツベスト | △ | △ |

| 日本ペット少額短期保険 | 〇 | 〇 |

| プリズムコール | × | 〇 |

| FPC | × | × |

| ペット&ファミリー げんきナンバーわん |

× | 〇 |

| ペット&ファミリー げんきナンバーわんスリム |

× | 〇 |

| 楽天ペット保険 | × | 〇 |

| SBIいきいき小短 | 調査中 | 調査中 |

| リトルファミリー少額短期保険 | 調査中 | 調査中 |

| Amazonのペット保険 | 調査中 | 調査中 |

| つばきのペット保険 | 調査中 | 調査中 |

※1 猫エイズのワクチンを受けていることが基本的に前提となります。

※2 慢性疾患の場合は年度をまたいでも不担保の条件がつかなかったり、しっかり限度額や限度回数がリセットされるかどうかを基準としています。

※3 ペッツベストの△は一応対象とはなりますが、特定疾病、特定傷害というカテゴリーに入り、極端に補償額が少なくなります。そのほかの△については各ペット保険会社の個別ページを参照してください。

※4薬の服用など歯肉に対する内科治療のみOK。歯にする直接的な治療や、抜歯など外科治療に対しては対象外。

慢性疾患・高額治療への対応

更新時・継続時に特定の疾病やケガに対して保険金の支払いが制限されるのかどうか、各保険会社の状況について表にまとめました。

※ここでは一覧でそれぞれのペット保険会社の対応がわかりやすいように、○△×で記載を簡素的にしてますが、リンク先の個別ページで必ず詳細を確認してください。

| 保険会社名 | 内容 |

| アニコム | ○ |

| アイペット | ○ |

| アクサダイレクト | △ |

| au損保 | ○ |

| PS保険 | × |

| ペッツベスト | ○ |

| 日本ペット | ○ |

| プリズムコール | △ |

| ペット&ファミリー | ○ |

| FPC | △ |

| 楽天ペット保険 | ○ |

| イオンのペット保険 | × |

| SBIいきいき小短のペット保険 | ○ |

| リトルファミリー少額短期保険 | ○ |

| Amazonのペット保険 | ○ |

| つばきのペット保険 | ○ |

先天性・遺伝性疾患への対応

次に先天性・遺伝性疾患について。

見やすいように表にまとめたので、確認して見てください。

※慢性疾患・高額治療の項目と同じように、一覧をわかりやすいように記載を簡素化してます。詳細については、必ずリンク先の個別ページで確認してください。

| ペット保険 | 先天性・遺伝性疾患の保険適用 |

| アニコム | 〇 |

| アイペット | ○ |

| アクサダイレクト | △(初年度のみ) |

| au損保 | 〇 |

| PS保険 | △(先天性はOK、遺伝性はNG) |

| げんきナンバーわん | ○ |

| げんきナンバーわんスリム | 〇(2024年4月改訂) |

| 日本ペット | ○ |

| ペッツベスト | ○ |

| プリズムコール | × |

| FPC | × |

| 楽天ペット保険 | 〇 |

| イオンのペット保険 | △ |

| SBIいきいき小短のペット保険 | × |

| リトルファミリー少額短期保険 | ○ |

| Amazonのペット保険 | ○ |

| つばきのペット保険 | ○ |

ペット保険会社の経営状態

で、最後の決め手に困った時や2つのうちどちらにするのか決めかねているときの判断材料として、

保険会社の経営状態も一応参考にしてもいいと思います。

一応と書いたのは、現在のペット保険は業界全体としてまだまだ発展途上で不確定要素も多いからです。

初めからこの辺まで考慮に入れるとかなり選ぶのが大変になりますし、また保障内容や保険料と比較してもそれほど重要な部分ではないと思っているので、

最後のお守り程度に確認しておけば十分だと思います^^

| 会社名 | 資本金(億円) | ソルベンシーマージン比率 (%) | 損害率 | ソース元 |

|---|---|---|---|---|

| FPC (フリーペット保険) | 0.83億円 | 0%(不明) | 不明 | - |

| イーペット少額短期保険 | 2.15億円 | 3656.7% | 13.4% | 確認 |

| もっとぎゅっと少額短期保険 | 2.5億円 | 513.2% | 33.9% | 確認 |

| ペットメディカル サポート(PS保険) | 3.3億円 | 1285.0% | 不明 | 確認 |

| ガーデン少額短期保険 | 3.4億円 | 0%(不明) | 不明 | 確認 |

| イオン少額短期保険 | 5.3億円 | 1149.3% | 19.2% | 確認 |

| プリズムコール | 8.9億円 | 0%(不明) | 不明 | 確認 |

| ペッツベスト | 14.6億円 | 482.4% | 35.0% | 確認 |

| アイペット損保 | 33億円 | 379.2% | 86.2% | 確認 |

| アニコム損保 | 44億円 | 282.6% | 55.5% | 確認 |

| au損保 | 45億円 | 564.3% | 49.9% | 確認 |

| アクサダイレクト | 172億円 | 813.4% | 58.3% | 確認 |

| T&Dグループ (ペット&ファミリー) | 2071億円 | 1155.8% | 不明 | 確認 |

ペット保険選びの流れ

小型犬、大型犬や犬種によってもなりやすい病気は変わってきます。

もっというと、食生活やバックボーンも違うわけですから、

各ワンちゃんによっても違ってくるはずです。

なので、私はうちの子をいつも行っている動物病院のかかりつけの獣医さんに、

将来うちの子がなりやすい病気やケガについて聞きに行きました。

パンフレットに乗っていないケガや病気についてペット保険各社に電話で確認

この自分のワンちゃんの将来なりやすいけがや病気が分かれば、

後はパンフレットの免責される病気の欄にその病気やケガがあるか確認するだけ。

ただし、パンフレットやHPに載っていないことがあったり、免責されるところとされないところが各社違ったりするので、ここを抑えておくことは大切。

上でも紹介しましたが、パンフレットに載っていない(もしくは分りづらい)ことが多いにも関わらず、実は免責される(=保険料が下りない)ことがある病気やケガです。

それ以外にも自分のワンコがなりやすい病気やケガについては、かかりつけの動物病院の先生と相談してしっかり確認しておくべきですね。

最後に残った候補のペット保険の内容をもう一度チェック

ここまでの流れの中で残った最終候補の保険の内容を改めてチェック。

最後は保険料と保障内容の兼ね合いや、免責事項、後は無事故割引や多頭割引など割引料、保険金請求の簡単さなど全てをひっくるめて保険会社を選びます。

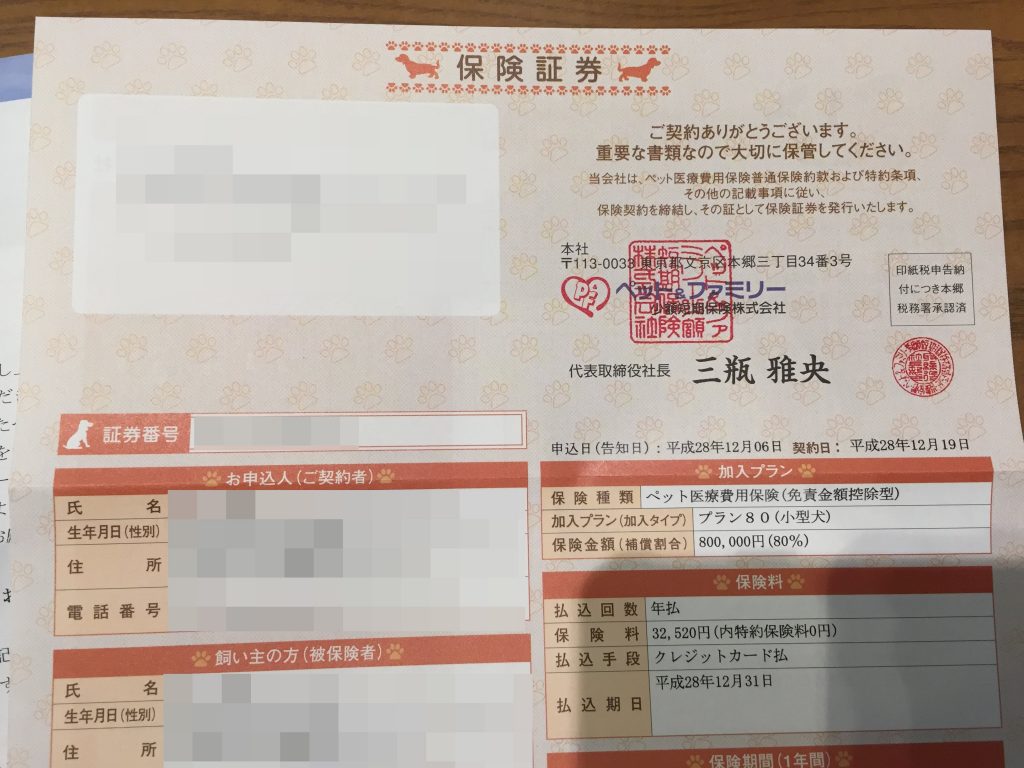

私が選んだのはこのペット保険でした!

最終的に私が選んだのはペット&ファミリーのげんきナンバーわんスリムです。

- 保障内容に対して保険料がお手頃。

- 保障金額年間70万円の内訳に制限がない。

- 免責される病気やケガにうちの子がなりそうなものが1つも無かった。

この3つが大きな決め手となりました。

保険料は同じ70%保障の保険会社と比べても高くなかったですし、

何より10歳以降の保険金が上がらなかいっていうのがいいです。

年間保障金額の70万円は決して高くないですが、

通院や入院などのカテゴリーと1日の限度額が決まっていないところもグッド。

そして、動物病院で聞いてきたチワワやうちの子がなりそうな病気やケガが1つも免責対象ではなかったです。

ただ一点、1日当たりの免責金額はかかってしまうところがネックですが、

万が一の保険ということを考えると毎月の保険料が安く抑えられて、

かつ高額な治療費になったときにもしっかりと保障の受けられるというところで決めました!

追記:2017年12月 ナンバーわんスリムの保険更新をしました!

保険更新の封筒が届きました~!

自動更新らしいので、そのまま継続する場合は何もしなくてもいいみたい^^

では、また1年お世話になります(''ω'')ノ

ペット保険で多いトラブルと注意点

ペット保険は必要?いらない?論争